РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

КРИВІ БАЙДУЖОСТІ

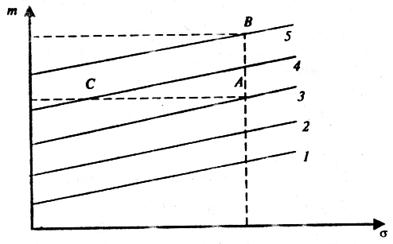

Важливою є інтерпретація графіка критерію максимізації сподіваної корисності за допомогою так званих кривих байдужості. Криву байдужості можна подати на підставі функції корисності в двовимірному просторі, де на осі абсцис відкладаються величини ступеня ризику (б-сигма), а на осі ординат — розмір виграшу (величини сподіваної ефективності (от), прибутку тощо). Кожна особа має «свій» графік (карту) кривих байдужості, які будуються на підставі її «власної» функції корисності.

Приклад кривих байдужості для певної особи подано на рис. 3.2.

Рис. 3.2. Графічне зображення кривих байдужості певної особи

Криві байдужості можна трактувати як різні рівні значень функції корисності. Наприклад, крива 1 окреслює всі ті можливі величини норми прибутку і ризику, при яких рівень корисності даної особи дорівнює 5 одиниць. Переміщення вздовж цiеi кривої буде зберігати один і той же рівень корисності, який дорівнює 5 одиниць. Одне і те ж значення функції корисності може бути досягнуте при великій нормі прибутку і відповідно більшому ступені ризику або при меншій нормі прибутку i меншому ступені ризику. Тобто, щоб збільшити норму прибутку і одночасно залишитися з тiєю ж самою величиною корисності. треба обтяжувати себе більшим ризиком.

Часто зміни значень норми прибутку і ризику призводять до зміни рівня корисності. Наприклад, зростання норми прибутку при незмінному ступені ризику (рис. 3.2) означає перехід на іншу «вищу» криву байдужості (з більшим номером), що відповідає більшому значенню функції корисності. На рисунку цій ситуації відповідає перехід з точки А до точки В. Аналогічно, зменшення ступеня ризику при незмінній нормі прибутку означає перехід на криву байдужості, що відповідає більшому значенню функції корисності. Цій ситуації відповідає перехід з точки А до точки С.

На рис. 3.3 зображено порівняння кривих байдужості для різних менеджерів (інвесторів).

Читайте також:

- Вибір індикатора . Криві титрування

- Відношення домінування та байдужості

- Властивості кривої байдужості

- За ціною для окремої точки на кривій

- За ціною для окремої точки на кривій

- Засоби індивідуального захисту органів дихання та шкірних покривів

- Копія по кривій

- Крива байдужості та її властивості

- Криві байдужності, їх властивості

- Криві байдужості

- Криві байдужості опуклі до початку координат.

| <== попередня сторінка | | | наступна сторінка ==> |

| Гранична корисність вимірює додаткове задоволення, яке одержує особа від споживання додаткової кількості товару. | | | СУТНІСТЬ ДИВЕРСИФІКАЦІЇ |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |