РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Підприємств.

Грошова оцінка земель колективних сільськогосподарських підприємств, сільськогосподарських кооперативів, сільськогосподарських акціонерних товариств, у тому числі створених на базі радгоспів та інших державних сільськогосподарських підприємств (далі - сільськогосподарські підприємства), обчислюється за формулою 3.

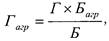

Диференціальний рентний доход на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами в сільськогосподарських підприємствах обчислюється за формулою:

|

(5)

де: Рдн(п) - диференціальний рентний доход з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами в сільськогосподарському підприємстві (п) (у центнерах);

Розділ X. Правові форми управління замельними ресурсами

Рдн(р) - диференціальний рентний доход з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами по адміністративному району (р) (у центнерах); Рд(п) - диференціальний рентний доход за економічною оцінкою по виробництву зернових культур на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою цих угідь у сільськогосподарському підприємстві (п) (у гривнях); Рд(р) - диференціальний рентний доход за економічною оцінкою по виробництву зернових культур на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою по адміністративному району (р) (у гривнях). До диференціального рентного доходу з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами, обчисленого в сільськогосподарських підприємствах, додається абсолютний рентний доход (постійна величина, встановлена по Україні на гектар угідь, - 1,6 центнера).

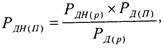

Загальна грошова оцінка земель сільськогосподарського підприємства обчислюється, виходячи з грошової оцінки одного гектара відповідних угідь і їх площ у межах його землекористування. г) Грошова оцінка окремої земельної ділянки. Грошова оцінка окремої земельної ділянки (території сільськогосподарських угідь, що знаходяться у власності або користуванні юридичних та фізичних осіб) визначається на основі шкал грошової оцінки агровиробничих груп грунтів.

Шкали грошової оцінки агровиробничих груп грунтів розраховуються за формулою:

|

(6)

де: Гагр - грошова оцінка агровиробничої групи грунтів (у

гривнях); Багр - бал бонітету агровиробничої групи грунтів;

Земельне право України

Б - бал бонітету гектара відповідних угідь по сільськогосподарському підприємству; Г - грошова оцінка гектара відповідних угідь по сільськогосподарському підприємству (у гривнях). Загальна грошова оцінка окремої земельної ділянки визначається сумою добутків площ агровиробничих груп грунтів на їх грошові оцінки.

10. Методика грошової оцінки земель населених пунктів

Методика грошової оцінки земель населених пунктів затвер джена постановою Кабінету Міністрів України від 23 березня 1995 р. №213 (із змінами, внесеними згідно з постановами Кабінету Міністрів України від 31 жовтня 1995 р. № 864 та від 20 травня 1997 р. №525).

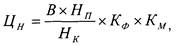

Грошова оцінка земель населених пунктів визначається за формулою:

де Цн - грошова оцінка квадратного метра земельної ділянки (у гривнях);

В - норматив витрат на освоєння та облаштування території з розрахунку на квадратний метр (у гривнях);

Нп - норма прибутку (6%);

Нк - норми капіталізації (3%);

Кф - коефіцієнт, який характеризує функціональне використання земельної ділянки (під житлову та громадську забудову, для промисловості, транспорту тощо);

Км - коефіцієнт, який характеризує місцерозташування земельної ділянки.

Норматив витрат на освоєння та облаштування території (В) включає капіталовкладення на її інженерну підготовку, будівництво головних споруд і магістральних мереж водопоста-

________ Розділ X. Правові форми управління замельними ресурсами

чання, каналізації, теплозабезпечення, електропостачання (включаючи зовнішнє освітлення), слабкострумових пристроїв, газопостачання, дощової каналізації, вартість санітарної очистки, зелених насаджень, вулично-дорожної мережі, міського транспорту, об'єктів соціальної інфраструктури загальноміського значення, а також витрати на компенсацію збитків, пов'язаних із зміною характеру використання території.

Коефіцієнт, який характеризує місцеположення земельної ділянки (Км), обчислюється за формулою:

Км = Км1 х Км2 х Кму

де: Км1 - коефіцієнт, який характеризує регіональні фактори місцеположення земельної ділянки, зокрема:

а) чисельність населення та адміністративний статус на

селеного пункту, його місце в системі розселення;

б) розміщення в межах населених пунктів, розташованих

у приміських зонах великих міст;

в) розміщення в межах населених пунктів, що мають ста

тус курортів.

Км2 - коефіцієнт, який характеризує зональні фактори місцеположення земельної ділянки в межах населених пунктів, зокрема:

а) відстань від загальноміського центру населеного пунк

ту, концентрованих місць праці, масового відпочинку

населення;

б) розташування в ядрі центру великих і найбільших міст

та інших населених пунктів, що мають особливо важ

ливе історичне значення, в приморській смузі населе

них пунктів.

Км3 - коефіцієнт, який характеризує локальні фактори місцеположення земельної ділянки за територіально-планувальними, інженерно-геологічними, історико-культур-ними, природно-ландшафтними, санітарно-гігієнічними умовами та рівнем облаштування території.

Земельне право України

Якщо грошову оцінку земель несільськогосподарського призначення не проведено, вона визначається за формулою:

Цн = Бнх Пзх Кф х Км,

де Цн - грошова оцінка земельної ділянки (у гривнях); Бн - базова вартість одного квадратного метра земельної

ділянки (у гривнях); Пз - площа земельної ділянки (у квадратних метрах); Кф - коефіцієнт, який характеризує функціональне використання земельної ділянки (під житлову та громадську забудову, для промисловості, транспорту тощо); Км - коефіцієнт, який характеризує місцерозташування земельної ділянки. Базова вартість одного квадратного метра земельної ділянки (Бн) дорівнює стократному розміру земельного податку, встановленого згідно із Законом України "Про плату за землю". Якщо земельна ділянка несільськогосподарського призначення знаходиться за межами населеного пункту, ціна одного квадратного метра її дорівнює десятикратному розміру грошової оцінки ріллі.

Ціна земельної ділянки у разі її продажу визначається на основі грошової оцінки з урахуванням поточних і стратегічних завдань розвитку відповідної території та кон'юнктури ринку і може бути зменшена, але не більше як на 50 відсотків, а у разі продажу земельної ділянки разом з розташованими на ній об'єктами незавершеного будівництва - на 50-90 відсотків залежно від належності цих об'єктів до груп (перспективних, звичайних, безперспективних тощо).

11. Методика грошової оцінки земель

несільськогосподарського призначення

(крім земель населених пунктів)

Читайте також:

- Аудит спільних підприємств.

- Види станів фінансової безпеки підприємств, які визначаються з фінансової стійкості підприємств.

- Види та організаційно-правові форми підприємств.

- Генеральні плани промислових підприємств. Планування та забудова виробничого майданчику.

- Господарські товариства. Об’єднання підприємств.

- Державна реєстрація підприємств. Органи державної реєстрації.

- Джерела фінансування підприємств. Призначення короткострокового та довгострокового фінансування

- Діагностика ризику банкрутства підприємств.

- Добровільні об’єднання підприємств.

- ДОБРОВІЛЬНІ ТА ІНСТИТУЦІАЛЬНІ ОБ'ЄДНАННЯ ПІДПРИЄМСТВ. АСОЦІАЦІЇ, КОНЦЕРНИ, КОРПОРАЦІЇ, ХОЛДИНГИ

- Економічна сутність та класифікація торгівельних підприємств.

- Економічна сутність та класифікація фінансових ризиків підприємств.

| <== попередня сторінка | | | наступна сторінка ==> |

| А) Грошова оцінка земель по Україні | | | А) Мета і об'єкти грошової оцінки |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |