РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Сутність і задачі управління оборотними активами.

Зміст і задачі управління оборотними активами.

В процесах господарської діяльності підприємству необхідне визначена сума грошових коштів для закупівлі сировини, матеріалів, напівфабрикантів, комплектуючих виробів та інших матеріальних цінностей.

Зазначені матеріальні цінності призначенні для забеспечення процесу виробництва і реалізації продукції і постійно знаходитися в кругообороті коштів.

Період, на протязі якого матеріальні цінності, необхідні для організації процесу виробництва, здійснюють один оборот являють собою цикл оборотного капіталу або час з моменту закупівлі сировини та матеріалів до моменту сплати готової продукції покупцем. Слід зазначити, що на кожному конкретному підприємстві цикл оборотного капіталу може бути різним. З другого боку, підприємство виробляє не один, а багато видів прдукції, які у визначений момент часу знаходяться на різних стадіях циклу “ виробництво- прдаж”. У зв”язку із зазначеним, надходження грошових коштів на поточний рахунок підприємства, як правило, не співпадає з проведеними витратами. Крім того, в умовах нестабільності економіки, наяявності іфляцій, зміни попиту на вироблену підприємством готову продукцію ускладнює питання управління оборотними активами.

Основними задачами управління оборотними активами є: забеспечення бесперервності процесу виробництва, прискорення оборотності оборотних активів, підвищення рентабельності оборотних активів, мінімізація ризиків і витрат, пов”язаних з формуванням і використанням оборотних активів.

Для забеспечення безперервності процесу виробництва необхідно сформувати окремі види активів у відповідності з обсягами господарської діяльності підприємства і триалістю його операційного циклу.

Операційний цикл суттєво впливає на обсяг, структуру, і ефективність використання оборотних активів, яких включає час від моменту закупівлі матеріальних цінностей до надходження грошових коштів від покупців за реалізовану продукцію.

В процесі управління оборотними активами в межах операційного циклу необхідно виділити виробничий цикл і фінансовий цикл.

Тривалість виробничого циклу включає: період обертання середнього запасу сировини, матеріалів, напівфабрикатів; період обертання середнього обсягу незавершеного виробництва; період обертання середнього запасу готової продукції.

Фінансовий цикл підприємства являє собою період обертання грошових коштів, інвестованих в оборотні активи, починаючи з моменту погашення кредиторської заборгованості за сировину, матеріали і закінчують інкасацією дебіторської заборгованості за відвантажену готову продукцію.

Слід зазначити, що фінансовий цикл відрізняється від операційного циклу на час обертання кредиторської заборгованості постачальників сировини, матеріалів та інших виробничих ресурсів.

На тривалість фінансового циклу впливають наступні фактори, тривалість комерційного циклу та його окремих стадій; темпи зростання обсягів виробництва; рівень інфляції та необхідність створення страхових резервів виробничих запасів; сезонність виробництва, реалізації та постачання сировини, та ринку готової продукції.

Пискорення обертання загальної суми оборотних активів досягає шляхом збільшення частки оборотних активів з високою оборотністю і зниження частки активів, що обертаються повільно. До активів з високою оборотністю можна віднести: запаси сировини і матеріалів, по яких не створюються страхові резерви; запаси готової продукції, що користуються високим попитом; грошові кошти, які постійно знаходяться в постійному обороті.

Оборотні активи з низькою оборотністю включають: сезонні запаси сировини і матеріалів, запаси готової продукції, яка користується зниженим попитом;довгострокова та короткострокова дебіторська заборгованість; поточні фінансові інвестиції строком більше шісти місяців. Задача забспечення ліквідності оборотних активів досягається за допомогою постійного контролю за розміром оборотних активів в грошовій ліквідній формі, а також шляхом забеспечення відповідної частини високоліквіднихт активів у вигляді поточних фінансових інвестицій та інших активів, які при необхідності можуть швидко трансформуватися у грошові кошти.

Задача забеспечення підвищення рентабельності оборотних активів досягається шляхом своєчасного використання тимчасових вільних залишків грошових активів для формування ефективного портфелю поточних фінансових інвестицій, що можуть принести підприємству прямий дохід у формі процентів або дивідендів, розміщення коштів на депозит. З метою оптимізації прибутковості оборотних активів необхідно оптимально поєднувати активи, що дають прямий дохід і ті активи, які такого доходу не приносять.

Задача мінімізації ризиків і витрат, пов”язаних з формуванням і використанням оборотних активів спрямованих на усунення негативних наслідків щодо формування оборотних коштів може призвести до перебоїв у виробничому процесі, невиконання зобов”язків, втрат можливого прибутку; недостатність виробничих запасів веде до перебоїв у виробництві, зайвих витрат, недоотриманого доходу; наявність зайвих оборотних активів спричиняє зайві витрати щодо фінансування,іммобілізації фінансових ресурсів, недотримання частини доходу і прибутку.

Класифікація Активів і Пасивів Балансу:Основним компонентом фінансової звітності є її баланс.

Баланс - звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання і власний капітал.

Баланс показує реальний фінансовий стан підприємства на конкретну дату та відображає співвідношення між економічними ресурсами підприємства й вимогами до них, є індикатором здатності підприємства виконувати свої зобов’язання.

Активи – ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, призведе до отримання економічних вигод у майбутньому.

Пасиви – джерела утворення цього майна і його цільове призначення.

Групи економічно однорідних активів та їх джерел, об’єднаних під однією назвою і виражених однією загальною сумою, показують відповідно в активі або пасиві балансу на одному рядку. Їх називають статтями балансу. Наприклад, стаття активу балансу “Товари” показує наявність товарно-матеріальних цінностей, що надійшли на підприємство з метою продажу, а стаття пасиву балансу “Поточні зобов’язання за розрахунками з оплати праці” – заборгованість працівникам підприємства. Однорідні за економічним змістом статті об’єднуються в розділи активу і пасиву балансу.

У діючій формі балансу всі статті згруповано за їх економічним змістом у трьох розділах активу та 5 розділах пасиву, які мають відповідну назву. Загальні підсумки активу і пасиву балансу мають дорівнювати один одному. Це зумовлено тим, що в обох його частинах показано те саме майно але згруповане воно за різними ознаками: в активі – за складом і розміщенням, у пасиві – за джерелами його утворення і цільовим призначенням. Якщо актив балансу позначити через А, пасив – через П, статті активу – через а1, а2, а3, ..., аn, статті пасиву – через n1, n2, n3, ..., nn, можна побудувати математичні моделі рівності балансу.

В активі балансу показують наявність та розміщення майна. Тому підсумок активу балансу дорівнює сумі необоротних (Мн) і оборотних активів (Мо) та витрат майбутніх періодів (Мм) підприємства. Ця рівність матиме такий вигляд:

У зв’язку з тим, що групи майна однорідного за економічним змістом показуються в активі балансу окремими статтями, ця рівність матиме такий вигляд:

Отже,

=

В пасиві балансу показують те ж майно, що й в активі, але за джерелами його утворення і цільовим призначенням. Тому підсумок пасиву дорівнює сумі власного капіталу (зобов’язань перед власниками) (Зв) та залучених джерел – забезпечень наступних витрат і платежів (Зз), довгострокових зобов’язань (Зд), поточних зобов’язань (Зп) і доходів майбутніх періодів (Зм).

а якщо врахувати, що однорідні джерела показуються в пасиві балансу окремими статтями, то

=

Рівність активу і пасиву балансу можна показати в таких математичних моделях:

А = М; П = З; М = З; А = П;

А = М; П = З; М = З; А = П;

=

У звітних балансах показники активу і пасиву наводяться на початок року і кінець звітного періоду. Це дає змогу виявити зміни, що відбулися за звітний період у складі активів і джерелах їх утворення.

Своєю чергою, активи балансу можна класифікувати за трьома ознаками: за тривалістю використання, за відношенням до об'єктів інвестування, за ступенем ліквідності. Класифікація активів подана на рис. 1.

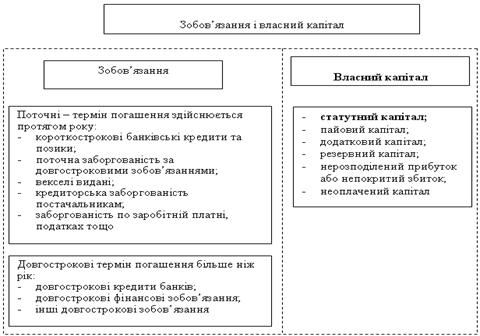

Пасив балансу показує джерела фінансування підприємства, котре може здійснюватися як за рахунок коштів власників, так і за рахунок короткотермінових та довготермінових зобов’язань кредиторам.

Цей розподіл також надає інформацію про залучені і власні кошти підприємства, що дає змогу визначити ступінь самостійності підприємства або співвідношення власності в його межах. Класифікація пасивів подана на рис.2.

Рис. 2. Класифікація пасивів балансу

Аналізуючи майнове положення підприємства, необхідно також оцінити стан використовуваних основних засобів. Для цих цілей розраховуються наступні показники:

1) коефіцієнт зносу;

2) коефіцієнт відновлення;

3) коефіцієнт вибуття.

Коефіцієнт зносу основних засобівхарактеризує частку вартості основних засобів, списану на витрати в попередніх періодах, у первісній вартості і розраховується по формулі:

Доповненням цього показника до 100 % (чи одиниці) є коефіцієнт придатності основних засобів.

Рис. 1. Класифікація активів балансу

Тому що дані показники досить часто використовуються для характеристики стану основних засобів, необхідно зробити деякі зауваження. По-перше, не можна не вказати на деяку умовність цих показників. Причина тому — залежність коефіцієнта зносу і коефіцієнта придатності від обраного методу нарахування амортизації. Іншими словами, коефіцієнт зносу не відбиває фактичної зношеності основних засобів, так само як і коефіцієнт придатності не дає точної оцінки їх поточного стану.

Незважаючи на всю умовність цих показників, вони мають визначене аналітичне значення. Так, прийнято вважати, що значення коефіцієнта зносу більш ніж 50 % (а отже, коефіцієнта придатності менш 50 %) є небажаним. Більш об'єктивну оцінку даного показника можна одержати, порівнявши його значення по конкретному підприємству зі значенням даного показника конкурентів чи із середнім значенням коефіцієнта зносу в галузі.

Коефіцієнт відновлення основних засобів.Визначає частина від наявних на кінець звітного періоду основних засобів, що складає нові основні засоби і розраховується по формулі:

Коефіцієнт вибуття.Показує, яка частина основних засобів, з якими підприємство початок діяльність у звітному періоді, вибула по різних причинах. Формула розрахунку даного показника наступна:

Дані для розрахунку останніх двох показників містяться в розділі II «Основні засоби» Приміток до річної фінансової звітності (форма № 5). Необхідність внесення таких даних у звітність обумовлена вимогами п. 36.3 П(З)БУ 7 «Основні засоби».

В процесі господарської діяльності активи підприємства можуть збільшуватися на суму одержаного прибутку або зменшуватися на суму одержаного збитку. Отже, якщо підприємство формує свої активи за рахунок власних джерел, його фінансовий стан зміцнюється і навпаки – при здійсненні господарської діяльності за рахунок залучених коштів воно втрачає фінансову автономність.

4.2. Політика управління оборотними активами:

Оборотними активами становить найбільш велику частину операцій фінансового менеджменту. Це пов'язане з більшою кількістю елементів їх внутрішнього матеріально-речовинного й фінансового складу індивідуалізації, що вимагають, управління; високою динамікою трансформації їх видів; високою роллю в забезпеченні платоспроможності, рентабельності й інших цільових результатів фінансової діяльності підприємства.

Цілеспрямоване управління оборотними активами підприємства визначає необхідність попередньої їхньої класифікації. З позицій фінансового менеджменту ця класифікація оборотних активів будується по наступних основних ознаках.

Читайте також:

- C. 3. Структурна побудова управління організаціями.

- ERP і управління можливостями бізнесу

- H) інноваційний менеджмент – це сукупність організаційно-економічних методів управління всіма стадіями інноваційного процесу.

- III. КОНТРОЛЬ і УПРАВЛІННЯ РЕКЛАМУВАННЯМ

- ISO9000. Як працює система управління якістю

- Oracle Управління преміальними

- T. Сутність, етіологія та патогенез порушень опорно-рухової системи

- А) Задачі, що розкривають зміст дій

- А. Видання прав актів управління

- Автоматизація управління діяльністю готелю

- АВТОМАТИЗОВАНІ СИСТЕМИ ДИСПЕТЧЕРСЬКОГО УПРАВЛІННЯ

- АВТОМАТИЗОВАНІ СИСТЕМИ УПРАВЛІННЯ ДОРОЖНІМ РУХОМ

| <== попередня сторінка | | | наступна сторінка ==> |

| Сутність і задачі управління оборотними активами. | | | По характеру фінансових джерел формування виділяють валові, чисті й власні оборотні активи. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |