РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Метод 2. Метод визначення митної вартості за ціною договору щодо ідентичних товарів

У разі якщо митна вартість оцінюваних товарів не може бути визначена згідно з положеннями ст. 58 МКУ, за основу для її визначення береться вартість операції з ідентичними товарами, що продаються на експорт в Україну з тієї ж країни і час експорту яких збігається з часом експорту оцінюваних товарів або є максимально наближеним до нього.

Ідентичні товари - товари, однакові за всіма ознаками з оцінюваними товарами, у тому числі за такими, як:

| |||||||

| |||||||

|  |

Незначні зовнішні відмінності не можуть бути підставою для відмови у розгляді товарів як ідентичних, якщо в цілому такі товари відповідають вищезазначеним вимогам.

| ||

|

При цьому їх ціна коригується з урахуванням зазначених розбіжностей незалежно від того, чи веде це до збільшення або зменшення вартості. Інформація, що використовується при здійсненні коригування, повинна бути документально підтверджена.

У разі якщо кошти та витрати, зазначені в п.5-7 ч. 10 ст.58 МКУ (витрати на транспортування, навантаження, вивантаження та обробку, на страхування), включаються у вартість операції, здійснюється коригування для врахування значної різниці в таких коштах і витратах між оцінюваними товарами та відповідними ідентичними товарами, що зумовлено різницею у відстанях і способах транспортування.

У разі якщо для цілей застосування цього методу виявляється більш як одна вартість договору щодо ідентичних товарів, для визначення митної вартості оцінюваних товарів використовується найменша така вартість.

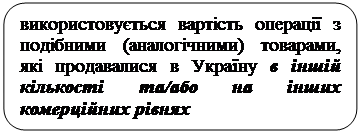

Метод 3. Метод визначення митної вартості за ціною договору щодо подібних (аналогічних) товарів

Метод 3. Метод визначення митної вартості за ціною договору щодо подібних (аналогічних) товарів

У разі якщо митна вартість оцінюваних товарів не може бути визначена згідно з положеннями статей 58 і 59 МКУ, за митну вартість береться прийнята митним органом вартість операції з подібними (аналогічними) товарами, які продано на експорт в Україну і час експорту яких збігається з часом експорту оцінюваних товарів або є максимально наближеним до нього.

Подібні (аналогічні)товари - товари, які хоч і не однакові за всіма ознаками, але мають схожі характеристики і складаються зі схожих компонентів, завдяки чому виконують однакові функції порівняно з товарами, що оцінюються, та вважаються комерційно взаємозамінними.

Для визначення, чи є товари подібними (аналогічними), враховуються:

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

При цьому їх ціна коригується з урахуванням зазначених розбіжностей незалежно від того, чи веде це до збільшення або зменшення вартості. Інформація, що використовується при здійсненні коригування, повинна бути документально підтверджена.

У разі якщо кошти та витрати, зазначені в п.5-7 ч.10 ст.58 МКУ (витрати на транспортування, навантаження, вивантаження та обробку, на страхування), включаються у вартість операції, здійснюється коригування для врахування значної різниці у таких коштах і витратах між оцінюваними товарами та відповідними подібними (аналогічними) товарами, що зумовлено різницею у відстанях і способах транспортування.

У разі якщо для цілей застосування цього методу виявляється більш як одна вартість договору щодо подібних (аналогічних) товарів, для визначення митної вартості оцінюваних товарів використовується найменша така вартість.

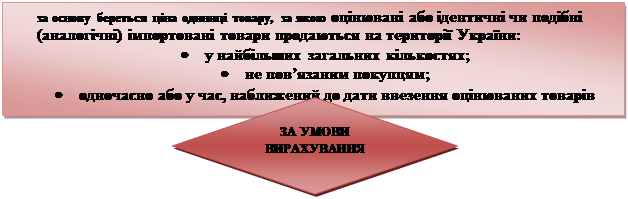

Метод 4. Метод визначення митної вартості на основі віднімання вартості

Метод 4. Метод визначення митної вартості на основі віднімання вартості

У разі якщо митна вартість оцінюваних товарів не може бути визначена відповідно до положень статей 58-61 МКУ, їх митна вартість визначається наоснові віднімання вартості, крім випадків, коли на вимогу декларанта або уповноваженої ним особи послідовність застосування цього методу може бути зворотною.

| |||

|

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

|

ТО

|

* - у данному випадку робляться відповідні поправки на вартість, додану такою обробкою (переробкою), та вирахування вищезазначених компонентів (витрат на виплату комісійних чи прибутку та загальні витрати (у зв’язку з продажем в Україні); витрат, понесених в Україні на навантаження, вивантаження, транспортування, страхування, та інших пов’язаних з такими операціями витрат; сума податків, що підлягають сплаті в Україні).

Вирахування вартості, доданої подальшою обробкою (переробкою), повинні ґрунтуватися на даних, які є об’єктивними, підтверджуються документально, піддаються обчисленню та належать до вартості такої роботи. За основу для обчислень беруться прийняті промислові формули, рецепти, методи будівництва та інша галузева практика.

Ціна одиниці товару, за якою зазначені товари продаються в Україні після подальшої обробки (переробки) найбільшою партією особам, не пов’язаним з особами, у яких вони купують такі товари не застосовується як основа для визначення митної вартості у разі, якщо:

1) у результаті подальшої обробки ввезені товари втрачають свою ідентичність, крім випадків, коли, незважаючи на втрату ідентичності ввезених товарів, величина вартості, доданої обробкою, може бути точно визначена;

2) ввезені товари зберігають свою ідентичність, але становлять настільки незначний відсоток продажу їх в Україні, що використання цього методу оцінювання буде невиправданим.

Можливість застосування данного положення визначається в кожному конкретному випадку залежно від конкретних обставин.

Читайте також:

- B. Тип, структура, зміст уроку і методика його проведення.

- CMM. Визначення моделі зрілості.

- D) методу мозкового штурму.

- Demo 11: Access Methods (методи доступу)

- H) інноваційний менеджмент – це сукупність організаційно-економічних методів управління всіма стадіями інноваційного процесу.

- I визначення впливу окремих факторів

- I Метод Шеннона-Фано

- I. ЗАГАЛЬНІ МЕТОДИЧНІ ВКАЗІВКИ

- I. Метод єдиної подібності.

- I. Метод рiвних вiдрiзкiв.

- II. Визначення мети запровадження конкретної ВЕЗ з урахуванням її виду.

- II. МЕТОДИЧНІ ВКАЗІВКИ

| <== попередня сторінка | | | наступна сторінка ==> |

| СКЛАДОВІ МИТНОЇ ВАРТОСТІ | | | Метод 5. Метод визначення митної вартості на основі додавання вартості (обчислена вартість) |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |