РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Витратні методи ціноутворення

10.

7, 8, 9

Склад та структура ціни

Кожний вид ціни складається з окремих частин, які називаються елементами. До елементів ціни належать:

собівартість (С), прибуток (П), мито (М), акцизний збір (А), податок на додану вартість (ПДВ), посередницько-збутова націнка (НП) торговельна надбавка (НТ).

1) (С + П) відпускна ціна збігається з ціною підприємства. Такі ціни встановлюються на продукцію, яка не обкладається товарними податками, а її реалізація здійснюється безпосередньо виробником (наприклад, кам’яне вугілля, шкільні підручники).

2) (С + П + ПДВ) застосовується в тому разі, коли продукція обкладається податком на додану вартість та її продає сам виробник (наприклад, одяг, взуття, меблі, побутова техніка). Це найпоширеніший варіант відпускної ціни виробника.

3) (С + П + А + ПДВ) ціни встановлюються на підакцизні товари (наприклад, тютюнові вироби, алкогольні напої). Якщо продукція реалізується через посередницько-збутові організації, то до складу ціни входить відповідна націнка і формується 4) (С + П + НП), 5)(С + П + ПДВ + НП) і 6)(С + П + А + ПДВ + НП) варіанти відпускної ціни посередника

| Собівартість | Прибуток | Акцизний збір | Податок на додану вартість | Націнка посередника | Торговельна надбавка |

| Ціна підприємства | |||||

| Відпускна ціна виробника | |||||

| Відпускна ціна посередника | |||||

| Роздрібна ціна |

Собівартість — це виражені в грошовій формі витрати підприємства, які пов’язані з виробництвом та реалізацією продукції, товарів та послуг. Собівартість, як обов’язковий елемент ціни, відіграє різну роль у її формуванні. Якщо на продукцію встановлюються фіксовані або регульовані ціни, то в цьому разі собівартість — вихідна база ціни і є основою для визначення в її складі прибутку та інших елементів. При формуванні вільних цін собівартість продукції безпосередньо їхній рівень не визначає. Роль собівартості зводиться до того, що вона показує нижню межу, мінімальну ціну товару і є одним із чинників її визначення. Правильне визначення витрат необхідне для встановлення ціни пропозиції і, найголовніше, для вироблення ефективної цінової стратегії підприємства.Роль собівартості зводиться до того, що вона показує нижню межу, мінімальну ціну товару і є одним із чинників її формування. Витрати, що входять до собівартості продукції, можуть бути згруповані за різними ознаками: – за економічними елементами – за статтями калькуляції

Перша група об’єднує економічно однорідні витрати, які групуються за такими елементами: сировина та матеріали, паливо та енергія, заробітна плата, амортизація тощо. . Класифікація витрат за калькуляційними статтями нерозривно пов’язана з їхнім розподілом на прямі та непрямі (накладні). Прямі — це витрати, які можуть бути безпосередньо віднесені на певний вид продукції, робіт чи послуг. До непрямих належать витрати, які не можуть бути безпосередньо віднесені на конкретні вироби і тому розподіляються між ними відповідно до встановленої на підприємстві бази розподілу. Як правило, такою базою є загальна сума прямих витрат або заробітна плата основних виробничих робітників. До складу непрямих належать також витрати, які пов’язані з операційною діяльністю. Вони, у свою чергу, поділяються на адміністративні витрати, витрати на збут та інші операційні витрати. Адміністративні витрати — це такі загальногосподарські витрати, які пов’язані з обслуговуванням підприємства та управлінням ним (загальні корпоративні, утримання апарату управління та основних засобів, зв’язок, обов’язкові платежі тощо). Витрати на збут пов’язані з реалізацією продукції і містять витрати на тару, оплату праці продавців, транспортування продукції, рекламу та ін. Виробнича собівартість та операційні витрати в сумі складають повну собівартість продукції.

Загальновиробничі витрати поділяються на постійні і змінні залежно від зміни обсягу виробництва. До змінних загальновиробничих витрат належать витрати на управління виробництвом, які змінюються прямо пропорційно до зміни обсягів діяльності. Постійні — це витрати, абсолютна величина яких залишається незмінною, або змінюється незначно при зміні обсягу виробництва. Постійні та змінні загальновиробничі витрати розподіляються на види продукції чи робіт з використанням певної бази розподілу (години роботи, зарплата, обсяги діяльності, прямі витрати тощо). Сума прямих та загальновиробничих витрат становить величину виробничої собівартості

Спираючись на розглянуті способи групування витрат, при визначенні ціни продукції можна застосувати два методи їхнього обліку: метод обліку повних витрат і метод обліку прямих витрат. Суть першого методу полягає в розрахунку собівартості одиниці продукції, який містить у собі всі сукупні витрати (прямі та накладні), що пов’язані з її виробництвом

У країнах з ринковою економікою широко застосовується метод обліку прямих витрат, який спирається на систему «директ-костінг».

Система обліку прямих витрат базується на розмежуванні загальних витрат на постійні та змінні залежно від обсягу виробництва. Як відомо, зі збільшенням або зменшенням обсягів виробництва змінні витрати на одиницю продукції залишаються сталими. До них належать витрати на сировину та матеріали, паливо та енергію для технологічних потреб, на заробітну плату виробничим працівникам тощо. Навпаки, постійні витрати, у розрахунку на одиницю продукції, зі зміною обсягу виробництва теж змінюються, зокрема, з його підвищенням такі витрати зменшуються. До складу постійних витрат входять амортизація, орендна плата, комунальні послуги, оплата праці управлінського персоналу та ін.

Головна особливість системи «директ-костінг» полягає в тому, що калькулюванню підлягають тільки змінні витрати, а постійні не включаються до собівартості продукції і списуються за рахунок отриманого прибутку. Тому метод прямих витрат називається також методом обмеженої собівартості. Облік собівартості тільки в частині змінних витрат зумовлений не стільки бажанням скоротити кількість статей, скільки необхідністю виявити найбільш рентабельні вироби, щоб перейти переважно на їхнє виробництво. Постійні (накладні) витрати не підлягають калькулюванню. Але вони разом з прибутком входять до складу фінансового показника, який називається «маржинальний дохід».

Величина прибутку залежить також і від обсягу виробництва.

Розглянемо умовний приклад і припустимо, що підприємству потрібно визначити ціну на продукцію за таких умов:

- можливий обсяг виробництва становить величину в межах 7 — 20 тис. виробів;

- ціна може бути встановлена від 30 до 60 грн. за штуку;

- сума постійних витрат дорівнює 240 тис. грн., а змінні витрати на одиницю продукції становлять 15

Таблиця 4 Можливі варіанти встановлення ціни

| Вар | Ціна виробу, грн.. | Можливий обсяг продажу, тис. шт.. | Виручка від реалізації, тис. грн. (гр.2 x гр.3) | Витрати, тис. грн. | Прибуток, тис. грн. (гр.4–– гр.7) | ||

| постійні | Змінні (15грн.x р.3) | повні (гр.5 +гр.6) | |||||

Маржинальний дохід, як сума постійних витрат і прибутку, дає хоча і приблизне, але об’єктивне уявлення про ефективність прийняття того чи іншого варіанта ціни. Чим більшою є величина маржинального доходу, тим більший прибуток одержить підприємство від реалізації конкретного виробу.

Визначення прибутку в ціні 11

Поряд з витратами не менш значним елементом ціни є прибуток, що являє собою форму чистого доходу, який отримує підприємство від реалізації продукції після відшкодування своїх витрат. Отримання прибутку є головним стимулом будь-якої форми підприємництва, що в умовах ринкової економіки націлює кожне підприємство на отримання максимальної величини доходу. Але йому ніхто не може гарантувати отримання прибутку, оскільки успіх його комерційної діяльності залежить від багатьох ринкових чинників, вплив яких навіть важко передбачити. Тому кінцевий результат діяльності підприємства може бути як прибутковим, так і збитковим.

Залежно від порядку формування цін прибуток може бути визначений нормативним або залишковим методами. Нормативний метод застосовується, коли на продукцію встановлюються регульовані ціни, або коли підприємство має намір визначити бажану ціну пропозиції на новий товар. В основі першого методу лежать нормативи рентабельності до собівартості одиниці продукції. Такі нормативи можуть бути розрахунковими або граничними.

Розрахункові нормативи рентабельності визначаються підприємством самостійно на основі величини прибутку, який воно планує отримати в певному періоді.

Граничні нормативи рентабельності застосовуються при формуванні регульованих цін з метою утримання їхнього зростання шляхом обмеження рівня прибутку в ціні.

Розрахункові і граничні нормативи рентабельності застосовуються як інструмент визначення прибутку, який зараховується в ціну конкретного виробу:

При формуванні вільних цін рівень прибутку в них не обмежується. Тому його розмір може бути визначений залишковим методом, тобто як різниця між ціною та сумою собівартості, товарних податків та торгово-посередницьких надбавок. Цей метод ефективний тоді, коли підприємство бажає визначити доцільність продажу продукції за діючою ринковою ціною при власних витратах на її виробництво.

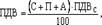

12 Формування в ціні товарних податків

У практиці вітчизняного ціноутворення до складу цін національних товарів входять два непрямих податки: акцизний збір і податок на додану вартість. Акцизний збір — це податок, який включається в ціни високорентабельних товарів не першої необхідності і в кінцевому підсумку сплачується їхнім покупцем. Переліку підакцизної продукції входять п’ять товарних груп: алкогольні напої, тютюнові вироби, транспортні засоби, нафтопродукти та ювелірні вироби.

Визначення розміру акцизного збору, що включається в ціну, здійснюється на основі ставок, які можна поділити на дві групи. До першої входять тверді ставки в гривнях або євро на фізичну або умовну одиницю продукції. До другої групи входять відсоткові ставки, які встановлюються до обороту (ціни) з реалізації товарів.

де АС - ставка акцизного збору, %.

Але якщо ціна формується на підприємстві, то наведена формула не може бути застосована. Тому виробник спочатку визначає ціну, що складається із собівартості та прибутку, а потім ціну з акцизним збором (ЦА) за формулою:

Різниця між цінами, що містять і не містять у собі акцизний збір, або добуток ціни з акцизним збором на відповідну ставку, дає змогу визначити величину цього податку в ціні:

Іншою формою непрямого податку, що входить до складу ціни, є податок на додану вартість. Він включається в ціни абсолютної більшості товарів та послуг за винятком тих, які не обкладаються цим податком: вугілля та вугільні брикети, учнівські зошити та підручники, дитячі журнали та газети, лікарські засоби та вироби медичного призначення, товари для інвалідів тощо. Перелік товарів (робіт, послуг), що звільняються від податку на додану вартість є єдиним на всій території України і може змінюватись у законодавчому порядку.

Податок на додану вартість визначається в ціні товару (послуги) за діючою ставкою

13 Посередницькі надбавки (знижки) в ціні

Процес надходження товару від виробника до кінцевого споживача (населення) може мати такі стадії: виробник - посередник - підприємство,

виробник - роздрібна торгівля - населення,

виробник - посередник - роздрібна торгівля - населення. Такий ланцюговий зв’язок зумовлює необхідність встановлення цін на кожному етапі товаропросування, що досягається за допомогою застосування посередницько-збутових і торговельних надбавок. Розмір надбавки залежить від величини витрат у сфері обігу (заробітна плата, транспортні та навантажувально-розвантажувальні роботи, паливно-енергетичні витрати, амортизація, оренда приміщень тощо), бажаного рівня прибутку та обсягу продажу. Враховуючи, що надбавки є формою доданої вартості, до їхнього складу входить відповідний податок. Тоді посередницько-збутові і торговельні надбавки складаються з таких елементів:

де НП(Т) - посередницько-збутова (торговельна) надбавка, грн..;

ВО - витрати обігу посередницької (торговельної) організації, грн.

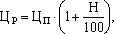

Розрахунок ціни з надбавкою здійснюється за формулою:

ЦП - ціна придбання (відпускна ціна виробника чи посередника), грн..;

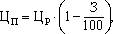

В окремих випадках виникає необхідність використовувати не надбавку до ціни, а її знижку. У цьому випадку ціну придбання можна визначитиза формулою:

де З - торговельна (посередницька) знижка, %.

У ринкових умовах ціна, як правило, встановлюється на основі співвідношення між попитом та пропозицією. Але це не означає, що підприємці не беруть ніякої участі у встановленні ціни. Вони, ще до початку реалізації товару, враховуючи його якісні характеристики, маючи розрахункову величину витрат, знаючи ціни конкурентів і споживчий попит на ринку, починають формувати вихідну ціну на свою продукцію. За такою початковою ціною товар надходить до ринку, де в процесі купівлі-продажу під впливом співвідношення між попитом і пропозицією встановлюється остаточна ціна реалізації.

Вихідна ціна має бути в межах між надмірно низькою ціною, яка не дає прибутку, і надмірно високою, яка стримує попит. Тому мінімально можлива ціна визначається собівартістю продукції, а максимальна — наявністю унікальних властивостей товару. Ціни товарів конкурентів і товарів аналогів обумовлюють середній рівень, на який треба спиратися при встановленні ціни (рис. 5).

На такі міркування потрібно спиратися підприємцям при вирішенні проблеми вибору методу розрахунку ціни. Існує досить багато методів ціноутворення, які змінюються від простих до досить складних, але жоден з них не є універсальним. Незважаючи на це, у ринкових умовах найширше застосовуються методи, які у своїй основі спираються на:— витрати;— попит;— конкуренцію. Методи ціноутворення, що ґрунтуються на врахуванні витрат називаються витратними. До них відносять: -метод повних витрат, метод надбавок, метод цільового прибутку , агрегатний метод.

Метод повних витрат

Головна перевага даного методу — це легкість розрахунків. Але він має два істотних недоліки.

По-перше, при встановленні ціни не береться до уваги чинник попиту на товар та конкуренція. Тому можлива ситуація, коли товар за такою ціною не користуватиметься попитом, оскільки конкуренти виробляють дешевшу продукцію, або кращу за якістю.

По-друге, визначення витрат не пов’язане зі зміною обсягів виробництва. Але відомо, що збільшення або зменшення випуску товарів викликає певні зміни частини витрат, а отже, собівартості одиниці продукції. Метод обліку повних витрат був основою діючої в нашій країні практики директивного ціноутворення, яка традиційно орієнтувала підприємства, головним чином, на виробництво, а не на попит. Між тим цей метод використовується і в ринкових умовах, коли необхідно встановити ціну на принципово нову продукцію, яка не має аналогів, а також на товари, що виробляються на замовлення.

Метод надбавок

Торговельні та посередницько-збутові організації при визначенні ціни реалізації широко використовують метод надбавок, згідно з яким до закупівельної вартості товару додається певна націнка. За її рахунок посередники забезпечують відшкодування своїх витрат та одержання прибутку. Указані надбавки можуть встановлюватись без обмежень їхнього рівня або бути єдиними (стандартними). Використання стандартних надбавок, як правило, малоефективне, тому що вони не враховують особливості поточного попиту. Проте в країнах з ринковою економікою застосування стандартних надбавок досить поширене за рядом обставин. По-перше, продавець краще знає про свої витрати, ніж про попит на продукцію, що дає змогу йому спрощувати процес визначення ціни. По-друге, використання стандартних надбавок усіма продавцями спричиняє певну рівність цін, що значно зменшує цінову конкуренцію.

Практика показує, що продавці, які працюють на конкурентних ринках, в основному використовують різні величини надбавок, які змінюються залежно від групи товару, сезону року тощо. Метою такої диференціації є стимулювання продажу товарів. Тому диференціація посередницьких надбавок уже свідчить не про суто затратний підхід до ціноутворення, а його поєднання з попитом покупців.

15 Метод беззбитковості та цільового прибутку

До витратних методів належить також метод беззбитковості та цільового прибутку, при якому підприємець прагне встановити таку ціну, яка забезпечить йому бажану величину чистого доходу. Цей метод спирається на графік беззбитковості, який відображає витрати і очікуваний обсяг виручки при різних рівнях виробництва або продажу.

Як видно із графіка, постійні витрати не змінюються залежно від обсягу реалізації, а повні, тобто сума постійних і змінних витрат збільшується одночасно із зростанням обсягів реалізації. Крива виручки починається з нульової позначки і підіймається вгору зі збільшенням кількості реалізованої продукції.

Місце перетину ліній виручки та повних витрат називається точкою беззбитковості. Вона показує обсяг реалізації, при якому виручка повністю покриває витрати підприємства, а прибуток відповідно дорівнює нулю. Сектор, що знаходиться ліворуч від цієї точки відображає збитки, а сектор праворуч — прибуток від реалізації продукції.

У нашому прикладі для забезпечення беззбитковості підприємству необхідно виробити і відповідно продати як мінімум 9,6 тис. виробів, а для одержання прибутку в розмірі 135 тис. грн.. йому треба реалізувати ще 5,4 тис. одиниць продукції. Такий цільовий прибуток підприємство може одержати, реалізуючи і меншу кількість продукції, але за вищою ціною. Однак підвищення ціни призведе до зменшення обсягів продажу і покупець може не придбати навіть меншу кількість продукції. Це залежить від еластичності попиту за ціною, що графік беззбитковості не відображає.

Різниця між беззбитковим обсягом і максимальною величиною продажу, яка може бути досягнута згідно із прогнозними розрахунками, називається запасом фінансової безпеки. Він обчислюється у відсотках до очікуваного обсягу продажу. Так, якщо в нашому прикладі беззбитковий обсяг продажу становить9,6 тис. шт., а прогнозований — 15 тис. шт., то запас фінансової безпеки дорівнюватиме 36% [((15 — 9,6) / 15) 100]. Чим більший цей показник, тим безпечнішою є ситуація і меншим ризик виробництва продукції. Досвід свідчить: якщо запас фінансової безпеки дорівнює лише 5—7% очікуваного обсягу продажу, то є велика небезпека, що на практиці підприємство може не тільки не отримати бажаного прибутку, а навіть не досягти беззбитковості.

Точку беззбитковості можна знайти і аналітичним шляхом. Вона, як правило, визначається в натуральних одиницях .

Якщо на ринку є конкуренти, які також прагнуть отримати це замовлення, підприємство може запропонувати замовнику вигідніші умови на основі зниження відпускної ціни продукції. Але виробник при цьому повинен урахувати, що для отримання такого ж розміру прибутку йому необхідно укласти угоду на більшу кількість продукції.

перший погляд виробництво такої партії продукції принесе підприємству тільки збитки на кожному виробі в розмірі однієї гривні. Але треба пам’ятати, що вся сума постійних витрат вже компенсована реалізацією 12 тис. виробів першої партії. Тому витрати підприємства на виробництво одиниці продукції додаткової партії будуть дорівнювати тільки змінним витратам, а прибуток — маржинальному доходу.

Агрегатний метод

Досить обмежено при формуванні цін застосовується агрегатний метод. Його суть полягає в тому, що ціна визначається додаванням цін окремих складових частин товару, до якої додаються витрати на їхню комплектацію та збирання. Агрегатний метод застосовується, по-перше, коли товар складається з окремих готових виробів (меблеві гарнітури, столові сервізи), а по-друге, коли продукція виготовляється з окремих елементів, вузлів чи деталей (пульти управління).

Читайте також:

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Агрегативна стійкість, коагуляція суспензій. Методи отримання.

- Адаптовані й специфічні методи дослідження у журналістикознавстві

- Адміністративні (прямі) методи регулювання.

- Адміністративні методи - це сукупність прийомів, впливів, заснованих на використанні об'єктивних організаційних відносин між людьми та загальноорганізаційних принципів управління.

- Адміністративні методи управління

- Адміністративні, економічні й інституційні методи.

- Адміністративно-правові (організаційно-адміністративні) методи мотивації

- Адміністративно-правові методи забезпечення економічного механізму управління охороною довкілля

- Аерометоди

- Активні групові методи

- Алгоритм розробки методичних основ бюджетування

| <== попередня сторінка | | | наступна сторінка ==> |

| Цінова політика підприємства базується на різних принципах. | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |