РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ЛЕКЦІЯ 12

Тема: ОБЛІК І КОНТРОЛЬ ЗА ЦЕНТРАМИ ВІДПОВІДАЛЬНОСТІ

Мета лекції:вивчення суті і типів центрів відповідальності, організації обліку відповідальності на основі стандартних витрат та за методом «тариф – година – машина».

ПЛАН:

1.Поняття і типи центрів відповідальності.

2. Оцінка діяльності центрів витрат

3. Оценка діяльності центрів доходів

4. Оцінка діяльності центрів інвестицій

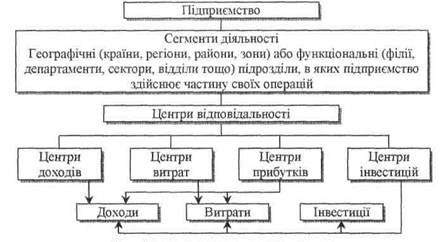

У невеликих підприємствах один керівник може здійснювати все управління, але при зростанні обсягів бізнесу і ускладненні його структури виникає необхідність розподіляти обов'язки з управління між різними його рівнями. Таке делегування управлінських повноважень вищим керівництвом нижчому називають децентралізацією управління. Кожне велике підприємство має свою організаційну структуру, яка визначається наявністю та взаємозв'язками окремих його підрозділів: цехів, відділів, департаментів, служб, секцій, філій тощо. Кожен з таких підрозділів очолює керівник, який відповідає за роботу свого підрозділу і здійснює оперативне управління його діяльністю.

Переваги децентралізації управління:

1) можливість звільнити вище керівництво від вирішення оперативних питань і зосередження його уваги на глобальних стратегічних проблемах і рішеннях;

2) підвищення оперативності прийняття поточних рішень на окремих рівнях управління;

3) підвищення кваліфікаційного рівня управління за рахунок спеціалізації менеджерів;

4) можливість набуття досвіду керівної роботи і кваліфікаційного зростання менеджерш (професійної кар'єри) та ін.

Недоліки децентралізації управління:

1) ускладнення координації діяльності підрозділів;

2) можливість появи нездорової внутрішньої конкуренції між окремими керівниками підрозділів;

3) зростання витрат на управління та ін.

Для усунення деяких з цих недоліків керівники вищих рівнів управління змушені посилювати контроль за діяльністю підлеглих підрозділів та їх керівників, не підміняючи їх у прийнятті оперативних рішень, але посилюючи відповідальність за результати роботи очолюваних ними підрозділів.

З цією метою і було розроблено концепцію центрів відповідальності та обліку за центрами відповідальності.

Вперше концепцію центрів відповідальності та обліку за центрами відповідальності сформулював американський економіст Джон Хіггінс, який у 1952 р. писав, що кожну структурну одиницю підприємства обтяжують ті і лише ті витрати або доходи, за які вона може відповідати і які контролює.

Центром відповідальності називають підрозділ, який очолює керівник, що несе особисту відповідальність за результати його роботи.

Менеджер може здійснювати контроль лише над обмеженою кількістю підлеглих («Старий Заповіт» визначає цю кількість рівною 10). Тому велика організація змушена мати декілька рівнів управління, які визначаються його організаційною структурою та структурою управління. Усі підрозділи підприємства (виробничі, управлінські, збутові, постачальницькі тощо) є його структурними підрозділами. Кожен з них очолює керівник, який відповідає за діяльність свого підрозділу, тому кожен такий підрозділ можна вважати центром відповідальності.

В умовах децентралізації управління вище керівництво повинно контролювати і оцінювати роботу менеджерів нижчого рівня, а останні - здійснювати самоконтроль і інформувати вище керівництво про результати діяльності. Для одержання таких даних необхідна відповідна система обліку, яка забезпечувала б збирання, систематизацію, обробку та передачу інформації про результати роботи кожного центру відповідальності. Такою системою обліку є облік за центрами відповідальності.

Облік за центрами відповідальності - це така управлінська бухгалтерська система, яка обробляє планову і фактичну бухгалтерську інформацію про входи (витрати) і виходи (результати) центра відповідальності. На відміну від системи диференціювання витрат і доходів, яка використовується для оцінки конкретних разових завдань (проектів, варіантів рішень) за релевантною інформацією, облік за центрами відповідальності передбачає врахування повного (постійного) потоку інформації. На відміну від обліку повних витрат, який зосереджує увагу на окремих видах діяльності, продуктах або програмах чи замовленнях, облік за центрами відповідальності зосереджується на обліку витрат і доходів окремих структурних підрозділів (центрів відповідальності).

Облік за центрами відповідальності базується на таких принципах:

1) менеджер відповідає тільки за ту діяльність, що перебуває під його контролем;

2) менеджер бере участь у визначенні цілей, за якими оцінюється його діяльність;

3) менеджер зацікавлений у досягненні поставленої перед ним та його підрозділом мети;

4) чітко визначається роль обліку в системі заохочення працівників;

5) звіти про результати роботи підрозділів повинні складатися регулярно і використовуватися для оцінки діяльності центрів відповідальності.

Спершу метою обліку за центрами відповідальності було посилення контролю за витратами через встановлення персональної відповідальності кожного менеджера за витрачання певних ресурсів. Зараз головною метою обліку відповідальності є не стільки контроль за витратами, скільки допомога менеджерам в організації самоконтролю, у складанні звітів про виконання бюджетів та оцінці результатів діяльності.

Система обліку за центрами відповідальності передбачає:

- визначення центрів відповідальності;

- складання бюджету для кожного центру відповідальності;

- регулярне складання звітів про виконання бюджету;

- аналіз причин відхилень та оцінка діяльності центру відповідальності.

Найважливішою метою бізнесової діяльності в ринкових умовах є одержання задовільної норми прибутку на інвестований капітал (ПІК):

ПІК = (Виручка (Доходи)) – Витрати = Прибуток) / Інвестиції (Капітал)

Усі елементи цього співвідношення є визначальними для розмежування типів центрів відповідальності (рис. 1).

В основі визначення відповідальності лежить поділ витрат і доходів на контрольовані та неконтрольовані, що не завжди легко зробити. Тому у свій час Комітет зі стандартів та концепцій витрат США розробив такі рекомендації:

1) якщо певна посадова особа має право замовляти й використовувати послуги, то вона повинна відповідати за рівень витрат на ці послуги;

2) якщо певна посадова особа може своїми діями впливати на суму витрат, то вона повинна відповідати за ці витрати;

3)якщо певна посадова особа своїми діями не може суттєво впливати на суму витрат, але вона може впливати на інших осіб, які безпосередньо відповідають за окремі елементи витрат, то на неї може бути покладено відповідальність за ці елементи витрат.

Рис.1. Типи центрів відповідальності

При поділі витрат на контрольовані і неконтрольовані необхідно враховувати рівень управління і час, на який розраховані витрати.

При складанні звіту про виконання бюджету звіт нижчого центру відповідальності автоматично входить складовою частиною до звіту вищого центру відповідальності.

Облік і оцінка діяльності центрів відповідальності може здійснюватися по-різному залежно від типу центру відповідальності, але у більшості випадків їх здійснюють на основі калькулювання стандартних витрат або за принципом «тариф-година-машина».

Стандартні витрати - це витрати, необхідні для виробництва продукції або послуг за нормальних умов діяльності, величина яких базується на обґрунтованих нормах та інженерних розрахунках.

Розрізняють три види стандартів:

1) базисні - це довгострокові стандарти витрат (від 2 до 5 років) для вивчення динаміки цін та продуктивності праці;

2)теоретичні - це стандарти витрат, які можуть бути досягнуті за ідеальних умов діяльності. Це, скоріше за все, еталон, а не норма;

3)поточні - це стандарти витрат, необхідних для виготовлення продукції у плановому періоді за наявних умов діяльності. Вони розробляються з урахуванням існуючої технології та організації виробництва, продуктивності праці, кваліфікації працівників, цін і т. ін.

Система калькулювання стандартних витрат - це система обліку, яка використовує стандартні витрати:

- для контролю витрат;

- прийняття рішення про ціни;

- оцінки виконання бюджетів;

- усвідомлення витрат;

- управління за відхиленнями.

Система калькулювання стандартних витрат включає:

1) встановлення стандартів витрат;

2) накопичення даних про фактичні витрати;

3) аналіз відхилень та складання звітності;

4) дослідження причин відхилень;

5) внесення необхідних коректив до бюджетів;

6)зміна стандартів витрат (встановлення нових стандарті] Розробку стандартів здійснюють підрозділи, що відповідають за окремі елементи витрат: технологічний відділ - стандарт витрачання матеріалів; відділ постачання - стандартні ціни і матеріали; виробничий - норми робочого часу на окремі оп рації; відділ персоналу - тарифні ставки оплати праці; бухгалтерія - стандарти накладних витрат і т. ін.

Затверджені стандарти узагальнюються бухгалтерією у карті стандартної собівартості одиниці продукції (рис. 2). Стандарти витрат періодично переглядають, щоб вони відповідали суча ним умовам виробництва (рис. 3).

Рис. 2. Процес розробки та встановлення стандартів витрат

Рис. 3. Організація обліку відповідальності на основі стандартних витрат

Аналіз відхилень від стандартів повинен дати відповідь на ,ва питання:

1) яка різниця між фактичними і стандартними витратами;

2) чому виникла ця різниця, чим вона зумовлена.

На практиці мало підприємств застосовують документування відхилень від стандартів. Перед менеджером ставиться завдання не документувати відхилення, а своєчасно реагувати на них, усувати причини їх виникнення. Тому відхилення від стандартів визначають в кінці місяця розрахунковим методом і відображають у звітах центрів відповідальності із зазначенням причин їх виникнення.

Для правильного визначення відхилень від стандартних витрат і їх причин застосовують гнучкий бюджет, складений для фактичного обсягу виробництва за стандартними нормами. Порівняння фактичних витрат з витратами, визначеними у гнучкому бюджеті, показує контрольоване відхилення за рахунок ефективності діяльності, а порівняння гнучкого бюджету зі статичним (стандартними витратами на стандартний обсяг виробництва) - відхилення за рахунок обсягу діяльності (неконтрольоване).

Для визначення причин відхилення фактичних витрат від стандартних використовують методи факторного аналізу (ланцюгових підстановок, обчислення різниць та ін.). Відхилення змінних виробничих витрат можуть бути зумовлені відхиленням від стандартів кількісних показників витрачання ресурсів (маси матеріалів, витрат годин праці) та відхиленням ціни одиниці ресурсів.

Розрахунки можна виконувати на одиницю або ж на всю кількість продукції:

а) відхилення за рахунок кількості

де g1, g0 - фактична та стандартна норма витрачання ресурсу, кг, люд.-год.;

р0 - стандартна (планова) оцінка одиниці ресурсу, грн;

б) відхилення за рахунок ціни

де р1 - фактична оцінка одиниці ресурсу, грн.

Причинами відхилення кількості витрачених матеріалів можуть бути неекономний розкрій, брак, низька якість матеріалів, несправність обладнання і т. ін.

Відхилення ціни може бути зумовлено зміною цін на ринку, зміною витрат на транспортування, зміною суми комісійних тощо.

Аналогічно виявляють причини відхилення витрат праці і тарифних ставок.

Змінні накладні витрати аналізують за такою ж схемою, але за кількісний фактор береться база їх розподілу (людино-години, сума прямої оплати праці, машино-години тощо), а за якісний - ставку розподілу цих витрат. Відхилення постійних виробничих накладних витрат можуть бути зумовлені зміною обсягу діяльності та рівнем виконання бюджету таких витрат.

При проведенні аналізу треба виділити і визначити вплив кожного фактора зокрема:

1) відхилення постійних накладних витрат за рахунок виконання бюджету витрат:

Фактична сума постійних накладних витрат - Бюджетна сума постійних накладних витрат = 13200-14000 = -800 грн;

2) відхилення змінних виробничих накладних витрат за рахунок виконання бюджету витрат:

Фактична сума змінних виробничих накладних витрат - (Фактичні витрати праці • Бюджетну ставку змінних накладних витрат на одну годину) = 11660 - (1800 * 5,60) = 11660 - 10080 = +1580 грн.;

3) відхилення змінних виробничих накладних витрат за ра

хунок зміни продуктивності праці (за рахунок відхилення витрат

праці як бази розподілу накладних витрат):

(Фактичні витрати праці - Фактичний обсяг виробництва • Бюджетну ставку витрат праці на одиницю продукції) • Бюджетну ставку змінних накладних витрат на одну годину витрат праці = [1800 - (7600 • 2000 : 8000)] * 5,60 = (1800 - 1900) • 5,60 = - 560 грн;

4) відхилення змінних виробничих накладних витрат за ра

хунок зміни обсягу виробництва:

(Фактичний обсяг виробництва - Бюджетний обсяг виробництва) • Бюджетну ставку змінних виробничих накладних витрат на одиницю продукції = (7600 - 8000) • (11200 : 8000) = (- 400) * 1,40 = -560 грн.

Управління за відхиленнями передбачає, що звіт про виконання бюджету повинен привертати увагу менеджера тільки до значних відхилень, при визначенні яких враховують: їх розмір, рівень у відсотках від бюджету, повторюваність, контрольованість, витрати і вигоди від їх дослідження і т. ін.

Для відображення в обліку відхилень від стандартних витрат можуть використовуватися спеціальні рахунки відхилень (див. главу 4). При цьому можливі два варіанти:

1) на дебеті рахунків виробництва відображають фактичні витрати, а готову продукцію прибуткують з кредиту цих рахунків за стандартною собівартістю. Відхилення списують на спеціальні рахунки відхилень безпосередньо з кредиту рахунків виробництва;

2) на дебет рахунків виробництва списують витрати в межах стандартних норм, а всі відхилення відображають одразу ж на спеціальних рахунках.

Наприкінці звітного періоду суми відхилень від стандартних витрат відносять на рахунок собівартості реалізації, а у звіті про фінансові результати (для внутрішнього використання) їх показують окремо від стандартної собівартості реалізованої продукції за видами відхилень.

Якщо ж загальна сума відхилень досить значна (або великі залишки нереалізованої продукції та незавершеного виробництва), то відхилення можуть бути розподілені і списані на рахунки незавершеного виробництва, готової продукції та собівартості реалізованої продукції пропорційно до суми залишків на цих рахунках.

Оцінка діяльності центрів доходу.

Центр доходу - це підрозділ, керівник якого контролює доходи, але не контролює витрати та інвестиції (відділ продажу, сектори або відділи магазину, регіональні представництва компанії! тощо).

Керівник центру доходу може контролювати витрати на утримання свого підрозділу, але прямого зв'язку між цими витратами і отриманими доходами не існує.

Для оцінки діяльності центру доходу необхідно порівняти фактичну суму одержаного доходу з бюджетною, визначити відхилення та проаналізувати причини їх виникнення. Глибина деталізації такого аналізу може бути різною залежно від мети аналізу та наявної вихідної інформації (рис. 2).

Рис 2. Деталізація відхилення доходу від продажів.

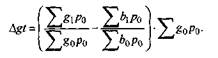

Відхилення доходу від продаж за рахунок зміни кількості реалізованої продукції можна визначити так:

Де g0,, g1 - кількість окремих видів реалізованої продукції за планом (бюджетом) та фактично;

р0, р1 - середня ціна реалізації одиниці продукції (бюджетна і фактична).

Загальна сума відхилення за рахунок кількості реалізованої продукції може бути розкладена на відхилення:

а) за рахунок обсягу виробництва:

де b0, b1 - обсяг виробництва продукції за бюджетом і фактично (одиниць);

б) за рахунок рівня товарності продукції:

Відхилення доходу від продажів за рахунок зміни ціни реалізації продукції визначають за формулою:

|

Причинами (факторами) цього відхилення можуть бути:

а) зміна питомої ваги реалізації продукції за окремими каналами,

б) зміна структури окремих видів реалізованої продукції,

в) зміна строків реалізації продукції,

г) зміна якості продукції,

д) вплив причин організаційного характеру визначають як різницю між фактичним доходом від реалізації та доходом від фактичного обсягу реалізованої продукції за бюджетними цінами з урахуванням її видів, каналів, термінів реалізації та якості.

Оцінка діяльності центрів витрат.

Центром витратвважають такий підрозділ, керівник якого контролює лише витрати на його діяльність і не може контролювати доходи.

Оцінка діяльності центрів витрат здійснюється на підставі звітів про виконання бюджетів шляхом аналізу відхилень від стандартних витрат або за методом «тариф-година-машина», методика яких розглянута раніше.

Оцінка діяльності центрів прибутку.

Центр прибутку - це такий підрозділ, керівник якого контролює витрати і доходи підрозділу, але не має права розподілу та контролю використання прибутку. Оцінку діяльності центрів прибутку здійснюють на підставі звітів про прибутки і збитки, які включають (для внутрішнього користування) не лише загальні показники доходів та витрат, а й їх деталізацію за підрозділами та відхиленнями від нормативів.

Для об'єктивної оцінки кожного центру прибутків необхідно всі витрати (прямі та накладні) поділити на змінні і постійні, визначити по кожному підрозділу маржинальний доход, виключити з нього постійні витрати підрозділу та розрахувати внесок кожного підрозділу у покриття загальних постійних витрат підприємства і створення операційного прибутку.

Для цього необхідно окремо обліковувати постійні витрати підрозділу або ж визначити розрахунково ті постійні витрати, які можуть бути прямо віднесені до певного центру відповідальності та вибрати найбільш релевантну базу для розподілу інших (загальних) постійних витрат підрозділів (наприклад, витрат на рекламу, на закупівлі товарів та ін.).

При аналізі відхилення рівня прибутку використовують ті ж методи, що й при аналізі доходів та витрат.

Оцінка діяльності центрів інвестицій.

Центром інвестицій називають такий підрозділ, керівник якого контролює як витрати та доходи, так і розподіл та використання прибутку. Це можуть бути підрозділи на самостійному балансі, філії, дочірні підприємства і т. ін.

Оцінку діяльності таких підрозділів здійснюють головним чином за показниками прибутковості інвестицій (відношення прибутку до величини інвестованого капіталу). З цією метою визначають та аналізують фінансові коефіцієнти.

1. Рентабельність інвестованого капіталу = Операційний прибуток / Капітал

Орієнтовне значення цього показника для оцінки роботи підприємства:

0-10% погано,

10 - 15% задовільно,

15 - 20% середньо,

20 - 25% добре,

25 - 30% відмінно,

більше 30% чудово.

2. Рентабельність продаж =Операційний прибуток / Виручка.

3. Оборотність активів = Виручка / Капітал.

Взаємозв'язок коефіцієнтів:

Рентабельність продаж * Оборотність активів = Рентабельність інвестованого капіталу.

4. Коефіцієнт виручки (маржинального доходу) = МД / Виручка.

5. Точка беззбитковості = Постійні витрати / Коефіцієнт маржинального доходу.

6. Операційний важіль = Постійні витрати / Сумарні витрати.

7. Частка оборотного капіталу у виручці = Оборотний капітал / Виручка.

8. Оборотність основних засобів = Виручка / Основні засоби.

9. Термін оборотності дебіторської заборгованості = (Дебіторсь а заборгованість * *365дн. ) / Виручка.

10. Термін оборотності кредиторської заборгованості = (Кредиторська заборгоеаність * 365 дн.) / Купівлі.

11. Термін оборотності запасів = ( Запаси * 365 дн.) / Собівартість реалізованої продукції.

12.Цикл оборотності коштів = Термін оборотності запасів + Термін оборотності дебіторської заборгованості - Термін оборотності кредиторської заборгованості.

13.Загальний коефіцієнт покриття = Оборотні активи / Короткострокові (поточні) зобов’язання).

14. Терміновий коефіцієнт покриття = Оборотні активи - Виробничі запаси / Короткострокові {поточні) зобов’язання.

15. Співвідношення позичкового і власного капіталу = Позичковий капітал / Власний капітал.

16. Коефіцієнт покриття відсотків = Операційний прибуток / Відсоткові платежі.

Мінімальне значення цього показника дорівнює 3.

17. Позичкові можливості = Зобов’язання всього / Чистий грошовий доход.

Чистий грошовий доход = Нерозподілений прибуток звітного року + Амортизація.

18.Працюючий власний капітал = Оборотні активи - Поточні зобов’язання = Власний капітал + Довгострокові зобов’язання - Необоротні активи.

19. Фінансова стійкість = Загальний коефіцієнт покриття + Терміновий коефіцієнт покриття - (Короткострокові зобов’язання / Акціонерний капітал) – (Довгострокові зобов'язання / Акціонерний капітал).

Оціночні значення цього показника:

> 1 відмінно,

від 1 до -2 добре,

від - 2 до - 5 у межах розумного,

< -5 дуже погано.

Взаємозв'язок деяких з цих показників наведено на рис. 3.

У той же час, показники прибутковості інвестицій не завжди об'єктивно характеризують діяльність центру інвестицій, особливо у тих випадках, коли протягом звітного періоду були проведені нові інвестиції з меншою ефективністю, але необхідні для підприємства в цілому, або ж такі, що забезпечують зростання прибутку в майбутньому. У таких випадках для оцінки діяльності центру інвестицій доцільно розраховувати показник залишкового прибутку як різницю, між сумою фактично одержаного прибутку та мінімально необхідним прибутком для виплати інвесторам за вкладений капітал (у вигляді дивідендів, відсотків за кредитами або за облігаціями і т. ін.).

Рис. 3. Взаємозв'язок коефіцієнтів («Піраміда Дюпона»).

Залишковий прибуток орієнтує менеджера на максимізацію загальної суми прибутку, але він не враховує впливу розмірів підрозділу.

При розрахунку показників прибутковості інвестицій та залишкового прибутку необхідно враховувати капітал і прибуток, що контролюються менеджером. Капітал бажано брати в середньому за звітний період. Оцінка капіталу може бути за первісною або залишковою (балансовою) вартістю. Кожна має свої переваги і недоліки. Перша виключає вплив методів нарахування амортизації на кінцевий показник і стимулює менеджера до оновлення основних засобів, а друга більш адекватно характеризує ефективність використання засобів у різних підрозділах (при їх порівнянні). Вибір методу оцінки засобів залежить від цілей аналізу та проблем управління.

Для оцінки перспектив діяльності центрів інвестицій важливого значення набуває своєчасне виявлення та попередження загрози банкрутства. Для цього використовують різні методи: 2-рахунки (Е. Альтмана, Р. Лісата ін.), А-рахунки, тест-методи тощо.

Питання для самоконтролю:

1. У чому полягає організація управлінського контролю за діяльністю центрів відповідальності?

2. Охарактеризуйте оцінку діяльності центрів доходу.

3. Охарактеризуйте оцінку діяльності центрів прибутку.

4. Охарактеризуйте оцінку діяльності центрів інвестицій.

5. Наведіть методику розрахунку основних фінансових коефіцієнтів.

6. Що таке «плата за капітал» та «залишковий прибуток»? Охарактеризуйте методику їх визначення.

7. Наведіть поняття і загальну характеристику методів оцінки ризику банкрутства.

8. Наведіть загальне поняття про трансфертне ціноутворення.

9. Дайте коротку характеристику методів трансфертного ціноутворення.

Читайте також:

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вступна лекція

- Вступна лекція 1. Методологічні аспекти технічного регулювання у

- Клітинна селекція рослин.

- Колекція фонограм з голосами осіб, які анонімно повідомляли про загрозу вибуху

- ЛЕКЦІЯ (4): Мануфактурний період світової економіки

- Лекція - Геополітика держави на міжнародній арені

- Лекція 02.04.2013

| <== попередня сторінка | | | наступна сторінка ==> |

| ЛЕКЦІЯ 11 | | | Витрати змінні (див. Змінні витрати). |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |