РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Система показників рентабельності продукції і фактори, які не неї впливають

Показники рентабельності

| № п/п | Показники |

| І | Рентабельність (Р) продукції: Р. валова (ВП / виручка), % Р. операційна (Прибуток від операційної діяльності / виручка), % Р. чиста (ЧП / виручка), % Р. виробів (Прибуток від операційної діяльності / Собівартість), % |

| ІІ | Рентабельність підприємства: Р. виробництва (ЧП / ОЗ + Запаси), % Р. майна (ЧП / М сер.),% Р. НА (ЧП / НА сер.), % Р. ОЗ (ЧП / ОЗ сер.), % Р. Об.А.(ЧП / Об.А. сер.),% Р. ВК (ЧП / ВК сер.), % |

Валова рентабельність продажів показує ефективність виробничої діяльності й цінової політики підприємства.

Показник операційної рентабельності характеризує здатність підприємства генерувати прибуток від діяльності до відрахування витрат, що не має відносин до операційної ефективності.

Чиста рентабельність продажів характеризує ефективність всіх видів діяльності підприємства: операційної, інвестиційної й фінансової. Цей показник відображає повний вплив структури капіталу й фінансування підприємства на його рентабельність.

Слово "рентабельність" (дохідний, прибутковий) означає показник економічної ефективності виробництва на підприємствах у різних галузях національної економіки.

До показників рентабельності продукції відносять:

Валова рентабельність продажів показує ефективність виробничої діяльності й цінової політики підприємства.

Показник операційної рентабельності характеризує здатність підприємства генерувати прибуток від діяльності до відрахування витрат, що не має відносин до операційної ефективності.

Чиста рентабельність продажів характеризує ефективність всіх видів діяльності підприємства: операційної, інвестиційної й фінансової. Цей показник відображає повний вплив структури капіталу й фінансування підприємства на його рентабельність.

Рентабельність окремих виробів — розраховується як відношення прибутку від виробу до собівартості самого виробу.

Рентабельність (Р) продукції:

Р. валова (ВП / виручка), %

Р. операційна (Прибуток від операційної діяльності / виручка), %

Р. чиста (ЧП / виручка), %

Р. виробів (Прибуток від операційної діяльності / Собівартість), %

1. Рентабельність окремого виду продукції - розраховується як відношення прибутку від його реалізації до собівартості.

2. Рентабельність реалізованої продукції - розраховується як відношення валового прибутку (або чистого прибутку) до виручки від реалізації продукції.

3. Рентабельність виробництва - розраховується як відношення валового прибутку (або чистого прибутку) до вартості основних засобів і матеріальних оборотних коштів.

Показники рентабельності визначаються в коефіцієнтах або у відсотках і показують частку прибутку в кожній грошовій одиниці витрат, або частку товарної продукції в її собівартості.

Показники рентабельності можна розраховувати і за окремими структурними підрозділами, і за видами діяльності суб'єкта господарювання. Показники рентабельності використовують для:

- оцінки результатів діяльності підприємства, його структурних підрозділів;

- оцінки ціноутворення та інвестиційної політики підприємства;

- порівняльного аналізу споріднених підприємств, що виробляють таку саму продукцію;

- вибору варіантів формування асортименту і структури виробництва продукції;

- аналізу раціональності виробництва продукції.

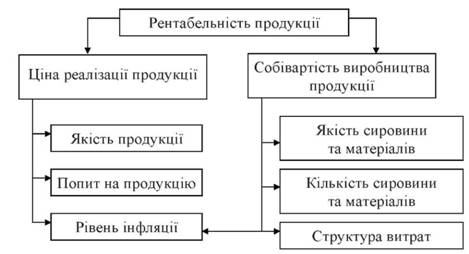

Зміна рентабельності окремих видів продукції відбувається під впливом різних факторів - рис. 5.1.

Важливе значення для підприємства має вивчення рентабельності реалізованої продукції, яку доцільно аналізувати, враховуючи вплив таких факторів:

- зміна структури та асортименту продукції;

- зміна собівартості продукції;

- зміна відпускних цін на продукцію.

Узагальнюючи сказане вище необхідно ще раз підкреслити, що на показники рентабельності продукції впливають як фактори першого, так і другого порядку. Перші впливають на рентабельність продукції безпосередньо; другі не прямо - через вплив на фактори першого порядку.

Рис. 5.1. Фактори, які впливають на рентабельність продукції

5.2. Значення, задачі і інформаційне забезпечення аналізу рентабельності продукції

Показники рентабельності продукції є основними індикаторами ефективності виробничої діяльності. Саме тому аналітична оцінка цього об'єкту має першочергове значення і полягає в пошуку внутрішніх резервів підприємства, спрямованих на підвищення ефективності виробництва продукції.

Завданнями аналізу рентабельності продукції є:

- оцінка виконання визначених параметрів рентабельності продукції (плану, прогнозу тощо);

- вивчення динаміки показників рентабельності;

- оцінка доходів від реалізації продукції та витрат на її виробництва, як основних елементів, які формують рентабельність продукції;

- виявлення і кількісний вимір впливу факторів на показники рентабельності продукції;

- пошук резервів зростання рентабельності;

- обґрунтування та розробка заходів щодо використання виявлених резервів.

Проведення ефективної аналітичної роботи стає можливим лише за умов наявності достатнього та якісного інформаційного забезпечення. Характеристика інформаційного забезпечення аналітичного процесу рентабельності продукції надана в табл. 1.

Таблиця 1

Характеристика інформаційного забезпечення аналітичного процесу рентабельності продукції

Рис. 5.1. Фактори, які впливають на рентабельність продукції

5.2. Значення, задачі і інформаційне забезпечення аналізу рентабельності продукції

Показники рентабельності продукції є основними індикаторами ефективності виробничої діяльності. Саме тому аналітична оцінка цього об'єкту має першочергове значення і полягає в пошуку внутрішніх резервів підприємства, спрямованих на підвищення ефективності виробництва продукції.

Завданнями аналізу рентабельності продукції є:

- оцінка виконання визначених параметрів рентабельності продукції (плану, прогнозу тощо);

- вивчення динаміки показників рентабельності;

- оцінка доходів від реалізації продукції та витрат на її виробництва, як основних елементів, які формують рентабельність продукції;

- виявлення і кількісний вимір впливу факторів на показники рентабельності продукції;

- пошук резервів зростання рентабельності;

- обґрунтування та розробка заходів щодо використання виявлених резервів.

Проведення ефективної аналітичної роботи стає можливим лише за умов наявності достатнього та якісного інформаційного забезпечення. Характеристика інформаційного забезпечення аналітичного процесу рентабельності продукції надана в табл. 1.

Таблиця 1

Характеристика інформаційного забезпечення аналітичного процесу рентабельності продукції

__Продовження табл. 5.1

Вибір послідовності аналізу визначається його завданням. Так, для оцінки результатів діяльності підприємства аналізують рентабельність реалізованої продукції, для вивчення виробництва окремих видів продукції з погляду попиту на них, доцільності їх випуску - рентабельність окремих виробів і фактори її зміни. Варто вивчати рівень рентабельності не тільки в цілому по підприємству, а й по його структурних підрозділах, а також за видами діяльності підприємства (основна, інвестиційна, фінансова тощо). |

Читайте також:

- Active-HDL як сучасна система автоматизованого проектування ВІС.

- II. Бреттон-Вудська система (створена в 1944 р.)

- IV. Система зв’язків всередині центральної нервової системи

- IV. УЗАГАЛЬНЕННЯ І СИСТЕМАТИЗАЦІЯ ВИВЧЕНОГО

- V. Систематизація і узагальнення нових знань, умінь і навичок

- VI. Система навчаючих завдань для перевірки кінцевого рівня завдань.

- VI. Система навчаючих завдань для перевірки кінцевого рівня завдань.

- VI. Узагальнення та систематизація знань

- VII. Закріплення нового матеріалу і систематизація знань.

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматизована система ведення державного земельного кадастру

- Автоматична система сигналізації

| <== попередня сторінка | | | наступна сторінка ==> |

| Сутність і методи обчислення рентабельності. | | | Рентабельність підприємства |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |