РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Напрями та методи впливу на ступінь ризику господарювання

Уникнення, компенсація та збереження ризику.

План

1. Уникнення, компенсація та збереження ризику.

2. Передача ризику: страхування та хеджування ризиків.

3. Методи зниження ступеня ризику: диверсифікація, здобуття додаткової інформації та лімітування.

Після виявлення ризиків, з якими може зіштовхнутися керівництво підприємства в процесі виробничої діяльності, визначення факторів, що впливають на рівень ризику, і проведення оцінки ризиків, а також виявлення зв'язаних з ними потенційних втрат, перед керівництвом підприємством стоїть завдання щодо мінімізації виявлених ризиків.

Вибір методів та інструментів регулювання ступеня підприємницького ризику є важливим етапом процесу управління. Систематизуючи наведені в економічній літературі підходи, визначимо основні напрями та методи регулювання ступеня ризику (табл. 16.1).

Коротко охарактеризуємо наведені в табл. 16.1 інструменти регулювання ризиків. Уникнення ризику є одним із найпоширеніших напрямів, який полягає в простому ухиленні від прийняття проектів, рішень, обтяжених надмірним ризиком, у відмові співпрацювати з ненадійними партнерами, постачальниками. Ухилення від ризику вважається найбільш радикальним і простим напрямом, але, застосовуючи його, підприємство не отримає прибутку, пов’язаного з ризикованістю діяльності.

Дотримання політики ухилення від ризику доцільне, якщо:

· ризики значні та небезпечні;

· ухилення від одного виду ризику не тягне за собою виникнення інших ризиків, що характеризуються високим рівнем;

· рівень ризику набагато вищий рівня можливої дохідності господарської операції;

· втрати від прояву ризику надвисокі, і підприємство не в змозі їх відшкодувати.

Таблиця 16.1

| Напрям впливу | Методи регулювання ступеня ризику |

| Уникнення ризику | · відмова від ненадійних партнерів, постачальників; · відмова від прийняття ризикованих проектів, рішень |

| Компенсація ризику | · стратегічне планування діяльності; · прогнозування зовнішньої економічної ситуації; · моніторинг соціально-економічного та правового середовища; · активний цілеспрямований маркетинг · створення системи резервів · навчання персоналу |

| Збереження ризику | · відмова від будь-яких дій, спрямованих на компенсацію збитку (без фінансування); · створення спеціальних резервних фондів у натуральній або грошовій формі (фондів самострахування або фондів ризику); · залучення зовнішніх джерел (отримання кредитів та позик, державних дотацій для компенсації збитків та відновлення виробництва) |

| Передача ризику | · страхування; · передача ризиків через укладання договорів факторингу, поручительства; · передача ризику через укладання біржових угод (хеджування) |

| Зниження ризику | · диверсифікація; · здобуття додаткової інформації; · лімітування |

Але навіть в умовах відмови від розширення бізнесу (втримання прибутку без додаткових зусиль на досягнутому рівні) така стратегія не є оптимальною в довгостроковому та середньостроковому періоді, оскільки завжди можливий непередбачений вплив екзогенних факторів.

Компенсація ризику — це ще один напрям, який належить до превентивних засобів управління та характеризується трудомісткістю й численними аналітичними дослідженнями. До найбільш ефективних методів цієї групи відноситься:

1) використання в діяльності підприємства стратегічного планування, завдяки чому можна ліквідувати певну частину невизначеності, передбачити появу вузьких місць у виробничому циклі та завчасно ідентифікувати види ризиків, специфічних для даного підприємства.

2) прогнозування зовнішньої економічної ситуації охоплює: періодичну розробку сценаріїв розвитку та оцінку майбутнього стану середовища господарювання для підприємства; прогнозування поведінки можливих партнерів та дій конкурентів; зміни в секторах та сегментах ринку; прогнозування в межах регіону та всієї країни.

3) моніторинг соціально-економічного та правового середовища дає можливість отримати дані для визначення основних тенденцій у взаємовідносинах суб’єктів господарювання, виробити заходи для компенсації втрат від зміни правил ведення господарської діяльності, скоригувати тактичні та стратегічні рішення. Але застосування даного методу є можливим тільки за наявності комп’ютерних систем, нормативно-довідкової інформації; підключення до мереж комерційної інформації; проведення власних прогнозно-аналітичних досліджень.

4) активний цілеспрямований маркетинг дає можливість сформувати попит на продукцію підприємства, використовуючи різноманітні маркетингові методи та прийоми, а саме: сегментацію ринку, оцінку його ємності; організацію рекламної кампанії; аналіз поведінки конкурентів і визначення напрямів конкурентної боротьби; розробку політики управління витратами.

5) створення системи резервів – страхових запасів сировини, матеріалів тощо з метою організації їх оптимальної структури й достатньої ліквідності вкладених коштів;

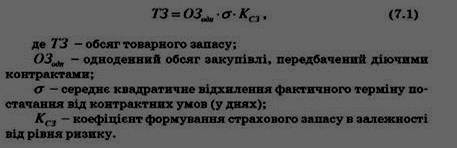

Створення страхового товарного запасу

Створення страхового товарного запасу здійснюється з метою компенсації коливань попиту на товари. Позитивним моментом є забезпечення можливості нормального функціонування в умовах невиконання графіків постачань і ажіотажного попиту на товар. З іншого боку, спостерігається заморожування частини оборотних коштів, подовження операційного циклу, збільшення потреби у фінансових ресурсах.

Обсяг сформованого страхового запасу визначається коефіцієнтом (від 1 до 3 і більше) від обсягів робочого товарного запасу і залежить від кон'юнктури ринку і стабільності виконання зобов'язань постачальниками. Розмір страхового запасу розраховується по формулі

Страховий запас коштів

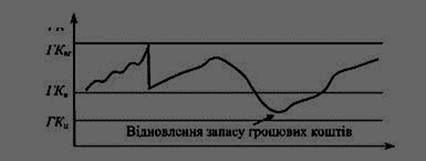

Страховий запас коштів створюється з метою компенсації коливань надходжень і використання коштів підприємства. Його розмір визначається статистично. Для цих цілей використовуються моделі Міллера-Орра, що базуються на гіпотезі щодо нормального закону розподілу надходжень і платежів підприємства біля його середнього рівня.

В умовах, коли грошові витрати підприємства нестабільні і не піддаються прогнозуванню, залишок засобів на поточному рахунку змінюється випадковим чином, причому можливі значні коливання, ефективною моделлю оптимізації трансакційних витрат при здійсненні операцій факторингу є модель, яку представлено на рис. 16.1.

Рисунок 16.1 - Модель Міллера-Ора здійснення операції факторингу при стохастичній зміні залишку грошових коштів

Ця модель дозволяє підприємству забезпечити оптимальний залишок грошових коштів за відсутності можливості прогнозувати щоденний відтік або приплив грошових коштів. При моделюванні використовується стохастичний процес, в якому передбачається, що вступ і витрачання грошових коштів від періоду до періоду є незалежними випадковими подіями.

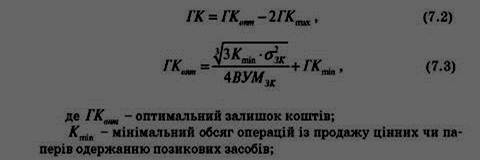

Залишок коштів на рахунку підприємства хаотично міняється до тих пір, поки не досягає певної границі: верхньої - ГКвг; нижньої - ГКнг; нормальної (границя повернення) - ГКв. Якщо запас грошових коштів досягає нижньої границі ГКнг, то в цьому випадку підприємство здійснює операцію факторингу і таким чином поповнює запас грошових коштів до нормальної границі ГКв. Якщо залишок грошових коштів досягає верхньої границі ГКвг, підприємство може здійснювати фінансові вкладення з метою повернути запас грошових коштів до деякого нормального рівня (точці повернення).

Сальдо максимального (ГКmax) і оптимального (ГКonm) розмірів коштів визначається по формулах:

Читайте також:

- I визначення впливу окремих факторів

- Абстрактна небезпека і концепція допустимого ризику.

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Агрегативна стійкість, коагуляція суспензій. Методи отримання.

- Адаптовані й специфічні методи дослідження у журналістикознавстві

- Аденогіпофіз, його гормони, механізм впливу

- Аденогіпофіз, його гормони, механізм впливу, прояви гіпер- та гіпофункцій.

- Адміністративні (прямі) методи регулювання.

- Адміністративні методи - це сукупність прийомів, впливів, заснованих на використанні об'єктивних організаційних відносин між людьми та загальноорганізаційних принципів управління.

- Адміністративні методи управління

- Адміністративні, економічні й інституційні методи.

- Адміністративно-правові (організаційно-адміністративні) методи мотивації

| <== попередня сторінка | | | наступна сторінка ==> |

| Ліна Костенко. | | | Навчання персоналу та його інструктаж. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |