РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Компенсація збитків іноземним інвесторам здійснюється в порядку, встановленому законом.

Компенсація, яка виплачується іноземному інвестору в порядку відшкодування збитків, повинна бути адекватною, ефективною та визначеною на момент виконання рішення про відшкодування збитків. Сума компенсації за цим рішенням має бути негайно виплачена у валюті, в якій були здійснені інвестиції, чи в іншій прийнятній для іноземного інвестора валюті відповідно до валютного законодавства. Законом може бути передбачено нарахування відсотків на суму компенсації.

Іноземні інвестори мають право вимагати відшкодування збитків, завданих їм незаконними діями чи бездіяльністю органів державної влади або органів місцевого самоврядування, їх посадових осіб. Збитки іноземних інвесторів повинні бути відшкодовані за поточними ринковими цінами або на основі обґрунтованих оцінок, підтверджених незалежним аудитором (аудиторською організацією).

Органи державної влади та їх посадові особи не мають права реквізувати іноземні інвестиції, крім випадків здійснення рятувальних заходів у разі стихійного лиха, аварій, епідемій, епізоотій. Зазначена реквізиція може бути здійснена лише на підставі рішення органів, уповноважених на це Кабінетом Міністрів України, і в порядку, встановленому законом.

Іноземні інвестиції в Україні не підлягають націоналізації.

У разі зміни законодавства про режим іноземного інвестування на вимогу іноземного інвестора у випадках і в порядку, визначених законом, застосовуються державні гарантії, які визначаються законодавством, що діяло на момент вкладення інвестицій.

Інші гарантії здійснення інвестиційної діяльності.

Стаття 397 ГКУ. Гарантії здійснення іноземних інвестицій

ТЕМА 6. ГАРАНТІЇ ЗДІЙСНЕННЯ ІНОЗЕМНИХ ІНВЕСТИЦІЙ В УКРАЇНІ.

1. З метою забезпечення стабільності правового режиму іноземного інвестування встановлюються такі гарантії для іноземних інвесторів:

застосування державних гарантій захисту іноземних інвестицій у разі зміни законодавства про іноземні інвестиції;

гарантії щодо примусового вилучення, а також від незаконних дій органів влади та їх посадових осіб;

компенсація і відшкодування збитків іноземним інвесторам;

гарантії у разі припинення інвестиційної діяльності;

гарантії переказу прибутків та використання доходів від іноземних інвестицій;

1. Гарантії для іноземних інвесторів являють собою систему спеціальних господарсько-правових норм, покликаних забезпечити стабільність правового режиму іноземного інвестування та частково компенсувати інвестиційний ризик.

Ст.. 397 ГКУ, а також розділом II Закону України «Про режим іноземного інвестування» встановлені такі гарантії для іноземних інвесторів:

-1)Гарантії у разі зміни законодавства про іноземні інвестиції (див. коментар до ч. 2 цієї статті);

- 2) гарантії щодо примусового вилучення іноземних інвестицій, а також від незаконних дій органів влади та їх посадових осіб. Поняття «примусове вилучення» (синонім - експропріація) у спеціальній літературі та міжнародно-правових документах тлумачать широко. Так, Сеульська конвенція 1985 р. про заснування багатостороннього агентства з гарантій інвестицій (пп. II п. «а» ст. 11) під експропріацією або аналогічними заходами розуміє будь-яку законодавчу дію або адміністративну дію чи бездіяльність, що виходить від приймаючої держави, у результаті якої інвестор позбавляється права власності щодо свого капіталовкладення, контролю над ним або суттєвого доходу від такого капіталовкладення, за винятком загальнозастосовних заходів недискримінаційного характеру, які звичайно вживаються державами з метою регулювання економічної діяльності на своїй території.

Абзац 1 частини 2 статті 19 Закону України «Про інвестиційну діяльність» видами примусових вилучень називає націоналізацію, реквізицію та заходи, тотожні за наслідками. До останніх, які у спеціальній літературі отримали назву непрямої або «повзучої» націоналізації, можна віднести блокування банківських рахунків, заборону переказування іноземної валюти за кордон, надмірне чи багаторазове оподаткування тощо. Примусові вилучення іноземних капіталовкладень становлять суверенне право держави та є правомірними з точки зору міжнародного права. Право держави на примусові вилучення визнане у ряді міжнародно-правових документів: у резолюціях Генеральної Асамблеї ООН, у Керівних вказівках Світового Банку з регулювання прямих іноземних інвестицій 1992 року тощо.

За змістом укладених Україною двосторонніх інвестиційних угод примусові вилучення є правомірними, якщо вони:

а) здійснюються в публічних інтересах;

б) не є дискримінаційними та застосовуються в установленому законом порядку;

в) супроводжуються виплатою компенсації. Примусові вилучення, які не відповідають зазначеним умовам, належать до незаконних дій органів влади та їх посадових осіб;

- 3) компенсація і відшкодування збитків іноземним інвесторам. Правомірні вилучення іноземних інвестицій породжують зобов'язання виплати компенсації, тоді як незаконні дії органів влади та їх посадових осіб, у тому числі незаконні вилучення, породжують зобов'язання відшкодування збитків. Частина 6 коментованої статті вживає вислів «компенсація, яка виплачується в порядку відшкодування збитків», що дає підстави розрізняти власне компенсацію (відшкодування вартості правомірно вилучених інвестицій) та компенсацію (відшкодування) збитків (див. також коментар до ч. 5-7 цієї статті);

- 4) гарантії у разі припинення інвестиційної діяльності (див. коментар до ст. 399 ГК);

- 5) гарантії переказу прибутків та використання доходів від іноземних інвестицій (див. коментар до ст. 398 ГК);

- 6) інші гарантії здійснення інвестиційної діяльності, закріплені, зокрема, в:

6.1. абзаці 2 частини 1 статті 18 Закону «Про інвестиційну діяльність» (гарантія збереження чинності умов договорів, укладених між суб'єктами інвестиційної діяльності, на весь строк дії цих договорів і у випадках, коли після їх укладення законодавством, крім податкового, митного та валютного, а також законодавства з питань ліцензування певних видів господарської діяльності, встановлено умови, що погіршують становище суб'єктів або обмежують їх права, якщо вони не дійшли згоди про зміну умов договору);

6.2. статті 27 Закону «Про угоди про розподіл продукції» (гарантії від змін в законодавстві для сторін угоди про розподіл продукції);

6.3. статті 4 Закону «Про стимулювання виробництва автомобілів в Україні» [457] (гарантії від змін у законодавстві для підприємств по виробництву автомобілів, автобусів і комплектуючих виробів до них, які мають інвестицію (у тому числі іноземну) виключно в грошовій формі, що зареєстрована в установленому законодавством порядку та становить за офіційним валютним курсом НБУ на день внесення такої інвестиції до статутного фонду зазначеного підприємства суму, еквівалентну: не менше 150 мільйонам доларів США - при виробництві легкових автомобілів; не менше 30 мільйонам доларів США — при виробництві вантажних автомобілів і автобусів; не менше 10 мільйонам доларів США - при виробництві комплектуючих виробів до автомобілів і автобусів);

6.4. частині 1 статті 25 Закону «Про загальні засади створення і функціонування спеціальних (вільних) економічних зон» (гарантія збереження у повному обсязі всіх майнових і немайнових прав суб'єктів економічної діяльності СЕЗ при її ліквідації) тощо.

2. Частина 1 статті 8 Закону України «Про режим іноземного інвестування» встановлює, що якщо в подальшому спеціальним законодавством України про іноземні інвестиції будуть змінюватися гарантії захисту іноземних інвестицій, зазначені в розділі II зазначеного Закону, то протягом десяти років з дня набрання чинності таким законодавством на вимогу іноземного інвестора застосовуються державні гарантії захисту іноземних інвестицій, передбачені цим Законом.

Відповідно до статті 3 Закону України «Про усунення дискримінації в оподаткуванні суб'єктів підприємницької діяльності, створених з використанням майна та коштів вітчизняного походження» [482], спеціальне законодавство України про іноземні інвестиції, а також державні гарантії захисту іноземних інвестицій, визначені законодавством України, не регулюють питання валютного, митного та податкового законодавства, чинного на території України, якщо інше не передбачено міжнародними договорами України, згода на обов'язковість яких надана Верховною Радою України. Згаданий Закон не поширюється на правовідносини, визначені Законом «Про стимулювання виробництва автомобілів в Україні», що визначає ширшу дію гарантії, закріпленої в статті 4 останнього Закону (див. коментар до ч. 1 цієї статті).

3. Націоналізацією є примусове відчуження майна державою, при якому майно передається з недержавних форм власності у державну власність як засіб соціально-економічного регулювання. Коментована частина, а також частина 1 статті 9 Закону України «Про режим іноземного інвестування», встановлюють безумовну заборону націоналізації іноземних інвестицій в Україні. Водночас двосторонні інвестиційні угоди допускають можливість націоналізації іноземних інвестицій за визначених цими угодами умов. Так, стаття III (п. 1) Договору між Україною та Сполученими Штатами Америки про заохочення та взаємний захист інвестицій [428] допускає проведення націоналізації для громадських потреб, у недискримінаційний спосіб, з виплатою негайної, адекватної та ефективної компенсації і згідно з належним порядком, встановленим законом та загальними принципами режиму, передбаченого статтею II (п. 2) цього Договору.

4. Частина 4 коментованої статті, а також стаття 9 Закону України «Про режим іноземного інвестування» закріплюють загальні засади проведення такого виду примусових вилучень іноземних інвестицій, як реквізиція. Поняття реквізиції отримало легальне визначення у статті 353 ЦК, згідно з якою у разі стихійного лиха, аварії, епідемії, епізоотії та за інших надзвичайних обставин, з метою суспільної необхідності, майно може бути примусово відчужене у власника на підставі та в порядку, встановленими законом, за умови попереднього і повного відшкодування його вартості (реквізиція). В умовах воєнного або надзвичайного стану майно може бути примусово відчужене у власника з наступним повним відшкодуванням його вартості.

5. Коментована частина закріплює право іноземних інвесторів на відшкодування збитків, завданих їм незаконними діями чи бездіяльністю органів державної влади або органів місцевого самоврядування, їх посадових осіб. Питанням відшкодування збитків у сфері господарювання присвячена глава 25 ГК (див. коментар до відповідних статтей).

Визначення розміру збитків може проводитися відповідно до Закону «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» у випадках, визначених статтею 7 цього Закону.

6. Частина 6 коментованої статті встановлює стандарт компенсації, яка виплачується іноземному інвестору в порядку відшкодування збитків. Принцип адекватності компенсації стосується розміру компенсації, який, за загальним правилом, повинен дорівнювати справедливій ринковій вартості вилучених активів. Ефективність компенсації означає виплату її у валюті, в якій були здійснені інвестиції, або в іншій валюті, прийнятній для інвестора. Остаточний розмір компенсації визначається на момент фактичного виконання рішення про відшкодування збитків.

Сума компенсації за рішенням про відшкодування збитків має бути виплачена негайно, тобто без затримки, протягом нормально необхідного для цього часу. Згідно з частиною 4 статті 10 Закону України «Про режим іноземного інвестування» з моменту виникнення права на компенсацію і до моменту її виплати на суму компенсації нараховуються відсотки згідно з середньою ставкою відсотка, за яким лондонські банки надають позики першокласним банкам на ринку євровалют (ЛІБОР).

Коментована частина не встановлює стандарту компенсації правомірно вилучених інвестицій (про відмінність між такою компенсацією та компенсацією збитків див. коментар до ч. 1 цієї статті). Аналіз статті 10 Закону «Про режим іноземного інвестування» та двосторонніх інвестиційних угод дозволяє зробити висновок, що стандарт компенсації правомірно вилучених інвестицій, як правило, збігається зі стандартом відшкодування збитків, за винятком визначення моменту, на який має обраховуватися розмір компенсації. Компенсація правомірно вилучених інвестицій визначається на момент припинення права власності (ч. З ст. 10 Закону України «Про режим іноземного інвестування») або на інший момент, визначений двосторонньою інвестиційною угодою (так, згідно із ст. III (п. 1) Договору між Україною та Сполученими Штатами Америки про заохочення та взаємний захист інвестицій від 4 березня 1994 р. компенсація повинна дорівнювати справедливій ринковій вартості експропрійованої інвестиції безпосередньо перед тим, коли були здійснені дії по експропріації або коли про неї стало відомо, - залежно від того, що станеться раніше).

7. Загальні норми щодо порядку компенсації збитків містяться у Цивільному кодексі України. Відповідно до статей 1173, 1174 ЦК шкода, завдана фізичній або юридичній особі незаконними рішеннями, дією чи бездіяльністю органу державної влади, органом влади Автономної Республіки Крим або органу місцевого самоврядування, а також посадовою або службовою особою цих органів при здійсненні ними своїх повноважень, відшкодовується державою, Автономною Республікою Крим або органом місцевого самоврядування незалежно від вини цих органів (посадових осіб).

ТЕМА 7. СПЕЦІАЛЬНІ (ВІЛЬНІ) ЕКОНОМІЧНІ ЗОНИ

План

1.Визначення спеціальної (вільної) економічної зони.

2. Територія і статус спеціальної (вільної) економічної зони.

3. Типи спеціальних (вільних) економічних зон.

4. Державні гарантії інвестицій у спеціальній (вільній) економічній зоні.

1. Визначення спеціальної (вільної) економічної зони

Спеціальною (вільною) економічної зоною вважається частина території України, на якій встановлено спеціальний правовий режим господарської діяльності, особливий порядок застосування та дії законодавства України. На території спеціальної (вільної) економічної зони можуть запроваджуватися пільгові митні, податкові, валютно-фінансові та інші умови підприємництва вітчизняних та іноземних інвесторів.

Мета створення:

- залучення інвестицій та ефективного їх використання,

- активізації спільно з іноземними інвесторами підприємницької діяльності з метою збільшення експорту товарів, поставок на внутрішній ринок високоякісної продукції і послуг,

- впровадження нових технологій,

- розвитку інфраструктури ринку,

- поліпшення використання природних, матеріальних і трудових ресурсів,

- прискорення соціально-економічного розвитку України.

1. Господарський кодекс України вперше у праві України запроваджує поняття «спеціальний режим господарювання». Спеціальний режим господарювання - це інститут господарського законодавства, що визначає особливий порядок здійснення господарської діяльності І на визначеній території або в певній галузі економіки, який відрізняється від загального ре-1 жиму господарської діяльності, передбаченого законодавством, і запроваджується для досягнення цілей, встановлених державою. Спеціальний режим господарювання поділяється | на декілька видів.

Одним з різновидів спеціального режиму господарювання є спеціальні (вільні) економічні зони.

За змістом цієї статті спеціальна (вільна) економічна зона - це частина території України, на якій:

1)встановлюється спеціальний правовий режим;

2)існує особливий порядок застосування та дії законодавства;

3)запроваджуються пільгові режими.

Спеціальний правовий режим поширюється на ті суб'єкти підприємницької діяльності які отримали дозвіл на здійснення підприємницької діяльності в спеціальній (вільній) екош мінній зоні в порядку, визначеному законодавчим актом про конкретну спеціальну (вільну) економічну зону і підзаконними нормативно-правовими актами. Оскільки на території спеціальної (вільної) економічної зони встановлюється спеціальний правовий режим господарської діяльності, тобто правовий режим, який відрізняється від режиму, передбаченого загальним господарським законодавством України, то територія спеціальної (вільної) економічної зони відділяється від іншої території держави з метою контролю за порядком ввозу (вивозу) товарів, предметів, матеріалів, готової продукції.

Умовною особливістю спеціальних (вільних) економічних зон є особливий порядок застосування і дії законодавства. Так, на території спеціальної (вільної) економічної зони діють як загальні, так і спеціальні нормативно-правові акти, які закріплюють особливості здійснення господарської діяльності і пільгові режими та мають пріоритет перед загальним господарським законодавством.

Пільгові режими здійснення підприємницької діяльності встановлюються спеціальним законодавчим актом про конкретну спеціальну (вільну) економічну зону, в якому для кожної спеціальної (вільної) економічної зони передбачені митні, податкові, валютно-фінансові пільги залежно від типу спеціальної економічної зони.

До митних пільг відносяться звільнення від мита при ввозі й вивозі товарів, предметів зі спеціальної (вільної) економічної зони.

Пільговий податковий режим передбачає повне або часткове звільнення від сплати податку на прибуток, отриманий в процесі реалізації інвестиційних проектів, від сплати податку на додану вартість, а також від інших податків.

До валютно-фінансових пільг можна віднести звільнення від сплати збору на обов'язкове соціальне страхування у випадку безробіття, від сплати за землю, звільнення валютних надходжень від обов'язкового продажу та ін.

Окрім пільг, спеціальними законами про конкретну спеціальну (вільну) економічну зону можуть бути передбачені інші особливості здійснення підприємницької діяльності.

2. Стаття 401 ГКУ визначає основні цілі створення і функціонування спеціальних (вільних) економічних зон.

Цілі створення спеціальних (вільних) економічних зон обумовлені необхідністю вирішення низки проблем, що виникають в різних регіонах України. Такими проблемами є: масова ліквідація підприємств, необхідність створення нових робочих місць; залучення інвестиційних коштів на розвиток економіки регіону; екологічні проблеми регіонів, високий рівень безробіття та ін.

У тему випадку, коли на визначеній території України склалися умови, що вимагають вирішення вищезгаданих проблем, для їх розв'язання може бути створена спеціальна (вільна) економічна зона відповідно до Закону України «Про загальні засади створення та функціонування спеціальних (вільних) економічних зон».

2. Територія і статус спеціальної (вільної) економічної зони

1. Територія і статус спеціальної (вільної) економічної зони, в тому числі строк, на який вона створюється, визначаються окремим законом для кожної спеціальної (вільної) економічної зони.

Розділ II Закону України «Про загальні засади створення та функціонування спеціальних (вільних) економічних зон» передбачає порядок створення спеціальної (вільної) економічної зони. У ньому визначається, що спеціальна (вільна) економічна зона створюється на основі окремого законодавчого акта про конкретну спеціальну (вільну) економічну зону. Цим законодавчим актом встановлюються територія, строк функціонування, пільгові режими, а також інші особливості здійснення підприємницької діяльності у конкретній спеціальній (вільній) економічній зоні.

Закон передбачає основні умови функціонування спеціальної (вільної) економічної зони, але не встановлює максимальний та мінімальний строки, на які може створюватися спеціальна (вільна) економічна зона. Цей строк визначається спеціальним законодавчим актом. У різних спеціальних (вільних) економічних зонах на України строк дії спец «Азов» і «Донецьк» передбачена протягом 60 років.

3. Типи спеціальних (вільних) економічних зон

1. На території України можуть створюватися спеціальні (вільні) економічні зони різних функціональних типів: вільні митні зони і порти, експортні, транзитні зони, митні склади, технологічні парки, технополіси, комплексні виробничі зони, туристично-рекреаційні, страхові, банківські тощо. Окремі економічні зони можуть поєднувати в собі функції, властиві різним типам спеціальних (вільних) економічних зон, зазначених у цій статті.

1. Типи спеціальних (вільних) економічних зон, які можуть створюватися в Україні, визначаються ст.. 403 ГКУ , а також статтею 3 Закону «Про загальні засади створення та функціонування спеціальних (вільних) економічних зон».

Тип кожної спеціальної (вільної) економічної зони встановлюється законом про конкретну спеціальну (вільну) економічну зону, причому кожна спеціальна (вільна) економічна зона в Україні може об'єднувати ознаки різних типів спеціальних (вільних) економічних зон.

Поширеними в Україні та у світовій практиці є такі типи спеціальних (вільних) економічних зон:

І. зовнішньоторговельні,

ІІ. комплексні виробничі,

ІІІ. науково-технічні,

ІV. туристично-рекреаційні.

Зовнішньоторговельна зона є частиною території держави і створюється з метою активізації зовнішньої торгівлі (експорт, імпорт, транзит) шляхом надання суб'єктам підприємницької діяльності митних пільг. Формами організації зовнішньоторговельних спеціальних (вільних) економічних зон є вільні митні зони та порти, експортні, транзитні зони, митні склади.

Комплексна виробнича зона - частина території держави, на якій вводяться спеціальні податкові, митні, фінансові режими з метою стимулювання підприємницької діяльності, розширення зовнішньоекономічних зв'язків, забезпечення зайнятості населення. Комплексні виробничі зони можуть мати форму експортних виробничих зон, зон, орієнтованих на імпорт, та ін.

Науково-технічна зона — це зона, де відбувається ефективна інтеграція науки та виробництва з метою розробки нових технологій. Науково-технічні зони створюються для розвитку наукового та виробничого потенціалу, досягнення нової якості економіки шляхом стимулювання наукових досліджень для подальшого запровадження у виробництво. Формами науково-технічних зон є технополіси та технопарки.

Туристично-рекреаційна зона — це спеціальна (вільна) економічна зона, яка створюються в регіоні, де є багатий природний, рекреаційний та історико-культурний потенціал, з метою ефективного його використання та збереження, а також активізації підприємницької діяльності у сфері рекреаційно-туристичного бізнесу.

Перелік передбачених у даній статті типів спеціальних (вільних) економічних зон не є вичерпним, законодавство передбачає можливість створення спеціальних (вільних) економічних зон інших типів.

4. Державні гарантії інвестицій у спеціальній (вільній) економічній зоні

1. На всіх суб'єктів господарювання, що здійснюють інвестиції у спеціальній (вільній) економічній зоні, поширюється система державних гарантій захисту інвестицій, передбачена законодавством про інвестиційну діяльність та про іноземні інвестиції. Держава гарантує суб'єктам господарювання спеціальної (вільної) економічної зони право на вивезення прибутків та інвестицій за межі даної зони і межі України відповідно до закону.

1. Законами України «Про інвестиційну діяльність» і «Про режим іноземного інвестування» передбачені державні гарантії захисту інвестицій, які за змістом даної статті поширюються на суб'єктів підприємництва, що здійснюють діяльність у спеціальних (вільних) економічних зонах. Відповідно до статті 19 Закону «Про інвестиційну діяльність» держава гарантує захист інвестицій незалежно від форми власності, а також іноземних інвестицій.

З метою забезпечення стабільного інвестиційного режиму запроваджуються державні гаранти захисту інвестицій або система правових норм, яка спрямована на захист інвестицій і не торкається питань фінансово-господарської діяльності та сплати ними податків, зборів (обов'язкових платежів).

Захист інвестицій забезпечується законодавством України, договорами України, а також договорами України з іноземними державами. Інвесторам, у тому числі іноземним, забезпечується рівноправний режим, який виключає застосування способів дискримінаційного характеру, що могли б заважати управлінню інвестиціями, їх використанню і ліквідації, а також передбачаються умови і порядок вивозу вкладених цінностей та результатів інвестицій.

Законодавство України про інвестиційну діяльність передбачає, що інвестиції не можуть бути безоплатно націоналізовані, реквізовані або відчужені іншими аналогічними засобами. Такі засоби можуть застосовуватися тільки на основі законодавчих актів України з відшкодуванням інвестору в повному обсязі збитків, завданих у зв'язку з припиненням інвестиційної діяльності. Порядок відшкодування збитку інвестору визначається відповідними нормативно-правовими актами.

Держава гарантує, що спори, які виникають у результаті здійснення інвестиційної діяльності, розглядаються відповідним загальним судом, господарським або третейським судом.

У Законі «Про режим іноземного інвестування» окремий розділ присвячено питанню державних гарантій захисту іноземних інвестицій, де передбачено, що для іноземних інвесторів на території України встановлюється національний режим інвестиційної діяльності та іншої господарської діяльності, за винятком, передбаченим законодавством України та її міжнародними угодами.

Іноземні інвестори мають право на відшкодування збитків, включаючи втрачену вигоду і моральний збиток, завданий їм внаслідок діяльності, бездіяльності або непередбаченого здійснення державними органами України або їх посадовими особами встановлених законодавством обов'язків щодо іноземного інвестора або підприємства з іноземними інвестиціями, відповідно до законодавства України. Усі спричинені втрати та збитки іноземних інвесторів мають бути відшкодовані на основі поточних ринкових цін і/або обгрунтованої оцінки, підтвердженої аудиторською фірмою. Компенсація, яка сплачується іноземному інвестору, має бути швидкою, адекватною та ефективною.

Закон «Про режим іноземного інвестування» передбачає гарантію інвесторам від зміни законодавства.

2. Стаття 404 ГКУ встановлює, що суб'єктам господарювання спеціальної (вільної) економічної зони держава гарантує право на вивіз прибутку та інвестицій як за межі зони, так і за межі України в порядку, встановленому відповідним законом. Такий порядок передбачено законодавством про інвестиційну діяльність.

Законодавство про інвестиційну діяльність гарантує інвесторам після сплати податків, зборів та інших обов'язкових платежів безперешкодне та термінове переведення за кордон їхніх прибутків, доходів та інших коштів в іноземній валюті, отриманих на законних підставах внаслідок здійснення інвесторами інвестиційної діяльності. Порядок переведення за кордон прибутків, доходів та інших коштів, отриманих в результаті здійснення інвесторами інвестиційної діяльності, визначається Національним банком України.

Законом про конкретну спеціальну (вільну) економічну зону можуть бути передбачені особливості вивозу цінностей, прибутку із спеціальної (вільної) економічної зони та за межі України з урахуванням специфіки конкретної спеціальної вільної економічної зони.

ТЕМА 8. ПРАВОВЕ РЕГУЛЮВАННЯ ЗАБОРОНИ ТА/АБО ОБМЕЖЕННЯ ІНОЗЕМНОГО ІНВЕСТУВАННЯ. УКРАЇНА ТА СВІТОВИЙ ДОСВІД (4 год.)

План

1. Державне регулювання процесу іноземного інвестування.

2. Способи заборони/обмеження іноземного інвестування: досвід зарубіжних країн.

3. Правове регулювання заборони/обмеження іноземного інвестування в Україні.

1. Державне регулювання процесу іноземного інвестування.

Надходження приватних іноземних прямих інвестицій в країну з перехідною економікою частково компенсує дефіцит внутрішніх джерел інвестування. Воно дає змогу в деяких обсягах отримувати устаткування і технології без зростання зовнішньої державної заборгованості, збільшувати зайнятість населення та надходження до бюджету тощо.

Світовий досвід показує, що коли надходження приватного іноземного капіталу недостатньо регулюється державою, то воно не сприятиме вирішенню галузевих та регіональних структурних проблем в руслі визначених нею пріоритетів. Іноді це навіть призводить до ущемлення інтересів вітчизняних виробників, створює нездорову диференціацію в оплаті аналогічної праці. Тому практично в усьому світі іноземне інвестування в тій чи іншій формі регламентується. І хоча в багатьох країнах (в тому числі і в Україні) для закордонного капіталу встановлюється національний режим, держава регулює його приплив, заохочуючи його вкладання в одні галузі економіки та обмежуючи – в інші шляхом застосування антимонопольного законодавства та іншими способами.

В міжнародній практиці відомі декілька способів заборони/обмеження іноземного інвестування:

1) за окремими сферами економіки, або видами діяльності;

2) за територіальною ознакою;

3) за суб’єктним складом.

Прикладом регулювання іноземних інвестицій може бути досвід таких середньо розвинутих країн, як Бразилія, Мексика, Іспанія. Приплив закордонного капіталу в них регулюється залежно від об’єкта інвестування.

У галузевій структурі в багатьох з цих країн за ступенем доступу для участі іноземного капіталу розрізняються галузі:

o іноземне інвестування яких заохочується. До них належать галузі, які змогли б замінити імпорт, або такі, що недостатньо розвинуті і тому не зможуть самостійно розвиватись швидкими темпами;

o в які приплив закордонного капіталу не обмежений;

o галузі з обмеженням іноземного інвестування (наприклад, не більше 49% акціонерного або статутного капіталу);

o до яких іноземний капітал не допускається. Це галузі, що знаходяться виключно у державному секторі, а також засоби комунікацій і масової інформації, видобуток і постачання нафти та нафтопродуктів, енергопостачання. Цей перелік дуже відрізняється від країни до країни.

У регіональній структурі багатьох із середньо розвинутих країн за ступенем доступу для іноземних інвестицій розрізняються на регіони:

o де іноземні інвестиції особливо заохочуються. Переважно, це найменш розвинуті території та вільні економічні зони;

o де інвестування закордонного капіталу є вільним і здійснюється на тих же умовах, що і національного;

o де для іноземного капіталу є обмеження, зокрема для придбання земельних угідь. Так, у Бразилії фізичні та юридичні особи-іноземці не мають права отримувати землю для господарських потреб уздовж кордонів країни та морського узбережжя на 150 кв.м вглиб.

Основними засобами державного регулювання іноземних приватних інвестицій в групі країн, що розглядаються, є економічні та адміністративні.

Головним економічним важелем регулювання інвестиційного процесу є оподаткування.

Серед адміністративних засобів – реєстрація чи, точніше, відмова у реєстрації небажаним з точки зору національних інтересів іноземним інвестиціям, які таким чином не можуть отримати право на своє здійснення в конкретній галузі, регіоні або взагалі в країні.

Як показує світовий досвід, заборона та обмеження іноземного інвестування може поширюватися на:

o ключові галузі, які пов’язані з національною безпекою, збереженням політичного, економічного та культурного суверенітету. До них належать військова та деякі галузі добувної промисловості, залізничний і авіаційний транспорт, річкове та морське судноплавство, рибальство, сільське і лісове господарство, засоби масової інформації, банківська та страхова справа, посередницька діяльність на ринку цінних паперів;

o сферу, пов’язану з реалізацією права власності на землю; користування надрами та природними ресурсами, в тому числі у виключній морській зоні;

o галузі з державною або змішаною приватно-державною монополією - сфера міжнародного та внутрішнього зв’язку (пошта, телеграф, телефон), телекомунікації, виробництво і постачання електроенергії, газо- і водопостачання, виробництво і продаж алкогольних напоїв та тютюнових виробів;

o галузі передової технології, де капітал лише формується і на певному етапі іноземна конкуренція може бути небажаною.

2.Способи заборони/обмеження іноземного інвестування: досвід зарубіжних країн.

Світовий досвід свідчить, що країни з перехідними економіками не в змозі вийти з економічної кризи без залучення іноземних інвестицій. Залучаючи іноземні вкладення, вони отримують доступ до сучасних технологій, методів управління тощо. Питання збільшення обсягів іноземного капіталу набуває особливої актуальності європейської та євроатлантичної інтеграції.

Беззаперечними перевагами, які сприятимуть розвитку вітчизняної економіки є вільні ринки товарів та послуг, конкурентна торгівля та інші позитивні аспекти глобалізації, але, при цьому, інтеграційні процеси зумовлюють необхідність надзвичайно прискіпливого ставлення до непорушності економічної безпеки держави. Говорячи про захист української економіки у зв’язку із залученням іноземних інвестицій, доцільно вести розмову про нейтралізацію негативних ефектів неминучого процесу, про забезпечення інвестиційного механізму відповідною системою безпеки [1].

Основним і найбільш поширеним способом заборони/обмеження іноземних інвестицій є обмеження їх здійснення у стратегічно важливі сфери господарювання.

Так, наприклад, Закон республіки Польща „Про товариства з участю зарубіжних партнерів” передбачає перелік сфер, здійснення іноземних інвестицій у які вимагає спеціального дозволу: транспортна, сфера обороту нерухомості, оборонна промисловість, надання юридичної допомоги. Закон республіки Болгарія „Про іноземні інвестиції” ще більше обмежує перелік об’єктів здійснення іноземних інвестиції без отримання державного дозволу:

- інвестиції у воєнну промисловість, банківську та страхову сфери;

- отримання права власності на будівлі та інших речових прав на нерухоме майно;

- надання в оренду сільськогосподарської землі та землі, що відноситься до лісового фонду;

- інвестиції у окремі географічні регіони, визначені Радою Міністрів;

- інвестиції з метою використання територіального моря, континентального шельфу, а також особливої економічної зони;

- інвестиції у окремі галузі та види діяльності, встановлені Радою Міністрів, якщо іноземна участь у об’єднаннях призводить до встановлення контролю над даними об’єднаннями.

У США, наприклад, існує спеціальний комітет з іноземних інвестицій (CFIUS), який здійснює нагляд за залученням іноземного капіталу з метою недопущення надмірного іноземного контролю в особливо важливих сферах економіки [2]. Якщо розслідування, проведене CFIUS, виявляє наявність загрози національній безпеці США, як правило, американську компанію, до якої надходять іноземні інвестиції, змушують відмовитися від здійснення діяльності у стратегічній сфері (напр. оборонне виробництво), не заперечуючи проти інвестиції як такої. Особливий засіб обмеження іноземного інвестування використовується у Швейцарії, де при створенні акціонерного товариства одним із засновників обов’язково повинен виступати громадянин Швейцарії або юридична особа, зареєстрована у Швейцарії. Більшість членів правління директорів товариства мають бути громадянами Швейцарії, які постійно проживають на її території.

Обґрунтованим, на нашу думку, є регулювання зазначеної сфери у Китайській народній республіці. У КНР розроблені Загальні правила з іноземного інвестування, відповідно до яких інвестування обмежене у галузях, в яких існує державна монополія, у сферу рідких або безцінних мінеральних ресурсів, сфери, які знаходяться під державним контролем. Згідно з Законом КНР «Про іноземні підприємства», заборонено утворення підприємств зі 100% іноземної участі у таких галузях, як видавницька справа, засоби масової інформації, кіноіндустрія, внутрішнє страхування [3].

Таким чином, вищезазначені держави обмежують доступ іноземних інвесторів до стратегічно важливих сфер господарювання з метою збереження економічної безпеки та державного суверенітету країни.

3. Правове регулювання заборони/обмеження іноземного інвестування в Україні.

Захист української економіки у процесі іноземного інвестування пов’язаний не стільки з обмеженням припливу конче необхідних іноземних інвестицій, скільки з наявністю системи безпеки інвестиційного механізму.

Світова практика знає підходи до вирішення цього питання. Так, для розвинутих країн характерна відсутність спеціального законодавства про іноземні інвестиції (за винятком Японії) та про регулювання міжнародної передачі технологій. Іноземне інвестування в них регулюється загальними нормами цивільного та торговельного права.

У більшості країн, що розвиваються, є спеціальне національне законодавство про іноземні інвестиції, а також про міжнародну передачу технологій.

В Україні, на відміну від іноземних держав, досі не існує концептуального підходу до визначення стратегічно важливих галузей економіки, залучення іноземного капіталу до яких є небезпечним для економічної стабільності, суверенітету країни.

Враховуючи сказане вище, положення української законодавчої системи в поточний час можна визначити як проміжне між системами розвинутих країн і тих, що розвиваються. В Україні є Закон "Про режим іноземного інвестування", але немає закону про міжнародну передачу технологій. Визначаючи режим іноземного інвестування, українська держава прийняла західну концепцію, яка ставить на перший план захист власності. Такий підхід відкидають більшість з країн, що розвиваються.

Отже, світова практика підтверджує необхідність державного регулювання іноземного інвестування. Вочевидь, що стосовно кожної з провідних країн-інвесторів українська держава має напрацьовувати та проводити цілеспрямовану політику залучення інвестицій.

Таке визначення дає Україні можливість побудувати свої системи:

а) захисту - від недобросовісності інвесторів та негативних впливів з боку будь-якого іноземного інвестування;

б) заохочення – для залучення іноземних інвестицій в українську економіку саме за пріоритетними концептуальними напрямами.

Для цього на законодавчому рівні треба визначити заборони та обмеження діяльності будь - якого іноземного інвестора на території України. Виконавча влада має приймати конкретні рішення щодо умов на українському ринку капіталів з урахуванням концептуально визначених інвестиційних пріоритетів, чинних міжурядових та міжгалузевих угод тощо.

Сьогодні в Україні процес іноземного інвестування регулюється державою. Задіяні такі важелі регулювання, як:

а) економічні - податок на доходи від корпоративних прав, від здійснення портфельних інвестицій, на репатріацію доходів тощо;

б) адміністративні - державна реєстрація іноземних інвестицій, ліцензування, обмеження видів діяльності, регламентування питань власності тощо. До даної групи важелів належать також норми ст. 4 Закону України "Про внесення змін до Закону України "Про підприємництво" та деяких інших законодавчих актів, де визначається ряд видів діяльності, які можуть здійснюватися лише державними підприємствами та організаціями і є закритими для такого іноземного інвестування, що веде до зміни форм власності. До цього заборонного переліку входять:

o виготовлення і реалізація військової зброї та боєприпасів до неї, вибухових речовин;

o видобування бурштину;

o охорона окремих особливо важливих об’єктів державної власності, перелік яких визначається у встановленому Кабінетом Міністрів України порядку;

o розроблення, випробовування, виробництво та експлуатація ракет-носіїв, у тому числі з їх космічними запусками з будь-якою метою;

o діяльність, пов’язана з обігом наркотичних засобів, прекурсорів, психотропних речовин (за винятком деяких з них);

o технічне обслуговування та експлуатація первинних мереж (крім місцевих) та супутникових систем телефонного зв’язку в мережах загального користування, що мають наземну станцію спряження на території України та створюються або розгортаються за допомогою національних ракет-носіїв чи космічних апаратів;

o виплата та доставка пенсій, грошової допомоги малозабезпеченим громадянам;

o експлуатація магістрального трубопровідного транспорту;

o виробництво спирту етилового;

o імпорт, експорт або оптова торгівля спиртом етиловим, коньячним і плодовим.

Ст..116 ГКУ встановлює, що Законом можуть бути визначені галузі господарювання та/або території, в яких встановлюється загальний розмір участі іноземного інвестора, а також території, на яких діяльність підприємств з іноземними інвестиціями обмежується або забороняється, виходячи з вимог забезпечення національної безпеки.Під контролем держави перебуває також процес приватизації державної власності, що здійснюється з участю іноземних інвесторів. Так, згідно зі ст.5, п.4 Закону України "Про внесення змін до Закону України "Про приватизацію майна державних підприємств" (від 19.02.97р. № 89-97-ВР), Верховна Рада за поданням Кабінету Міністрів України затверджує перелік об'єктів групи Г, що приватизуються із залученням іноземних інвестицій.

Розгляд чинного законодавства щодо забезпечення державного регулювання іноземного інвестування стратегічно важливих для економіки та обороноздатності країни галузей та сфер діяльності показав, що:

1. Не здійснюється регулювання видів діяльності або питань, щодо державної власності на окремі об’єкти ряду галузей економіки та сфер діяльності, таких як:

o суднобудівна;

o нафтохімічна;

o паливно-енергетичний комплекс (нафтові термінали);

o транспортний комплекс (річковий та морський транспорт).

Цілий ряд об’єктів вищезазначених галузей економіки та сфер діяльності мають загальнодержавне значення і згідно зі ст. 5 Закону України "Про внесення змін до Закону України "Про приватизацію майна державних підприємств" (від 19.02.97 р. № 89-97-ВР) не підлягають приватизації. Дане обмеження стосується і деяких видів діяльності, які згідно зі ст. 4 Закону України "Про підприємництво" (від 23.12.97 р. №762/97-ВР) забезпечуються тільки державними підприємствами. Ні згадані об’єкти загальнодержавного значення, ні об’єкти забезпечення з невідомих причин не включено до Переліку майнових комплексів державних підприємств, організацій та їх структурних підрозділів основного виробництва, приватизація яких не допускається (цей перелік періодично розглядається і затверджується Верховною Радою України). До таких об’єктів і видів діяльності належать:

o діяльність, пов’язана з повним циклом робіт щодо виробництва та експлуатації ракет-носіїв (машинобудівний комплекс);

o майнові комплекси підприємств авіаційної промисловості (машинобудівний комплекс);

o діяльність, пов’язана з реалізацією військової зброї та боєприпасів до неї, вибухових речовин (військово-промисловий комплекс);

o атомні електростанції, гідростанції з греблями, що забезпечують водопостачання споживачам та проведення гідромеліоративних робіт, теплоелектроцентралі (паливно-енергетичний комплекс);

o підземні нафто- та газосховища (паливно-енергетичний комплекс);

o майнові комплекси підприємств залізничного транспорту з їх інфраструктурою (транспортний комплекс).

В світі існує практика розробки і затвердження в законодавчому порядку відповідних переліків галузей, видів діяльності, виробництв і територій, що закриті для іноземного інвестування повністю або частково. Такий законопроект вже розглядається в РФ.

В Україні поки що такого переліку немає, але, на наш погляд, його запровадження вкрай необхідне. Це пов’язано з поширенням приватизаційних процесів, зростанням обсягів іноземного інвестування, а також з розпорошеністю по багатьох законодавчих актах різних заборон та обмежень щодо іноземного інвестування, що досить незручно для закордонних інвесторів. При можливому формуванні такого переліку в Україні необхідно враховувати наступні чинники:

o галузеві та регіональні державні пріоритети економічного розвитку, які мають бути визначені на основі ретельного аналізу конкурентоспроможності кожної з галузей;

o потенційні джерела (внутрішні та зовнішні) фінансування галузей економіки України;

o необхідні і достатні обмеження щодо надходження іноземного капіталу в Україну.

Українське законодавство, на жаль, не відзначається чіткістю в регулюванні зазначеного питання. Закон України „Про інвестиційну діяльність” в ст. 4 встановлює лише загальну заборону інвестування в об'єкти, створення і використання яких не відповідає вимогам санітарно-гігієнічних, радіаційних, екологічних, архітектурних та інших норм, встановлених законодавством України, а також порушує права та інтереси громадян, юридичних осіб і держави, що охороняються законом [4]. Відповідно до положення ч. 3 ст. 7 Закону України „Про режим іноземного інвестування” законами України можуть визначатися території, на яких діяльність іноземних інвесторів та підприємств з іноземними інвестиціями обмежується або забороняється, виходячи з вимог забезпечення національної безпеки.

Вищезазначені норми містять положення загального характеру, які відсилають нас до спеціальних нормативних актів. При цьому, Закон «Про режим іноземного інвестування» встановлює, що обмеження для іноземних інвестицій можливі лише за територіальною ознакою, не враховуючи інші критерії.

За відсутності у загальних нормативних актах про інвестиційну діяльність іноземних інвесторів чітко визначеного кола об’єктів, здійснення іноземних інвестицій у які забороняється або обмежується, законодавець визначає такі об’єкти спеціальними законами. · Згідно з Законом України „Про банки і банківську діяльність” для створення банку з іноземним капіталом необхідно отримати попередній дозвіл Національного банку України . · Відповідно до Закону України „Про видавничу справу” (ст. 18) забороняється створення і діяльність видавництв, у статутному фонді яких більше 30 відсотків складають іноземні інвестиції . · Законом України „Про інформаційні агентства” встановлена норма, яка забороняє створення і діяльність інформаційних агентств, у статутному фонді яких сукупна частка, що належить іноземним суб’єктам, становить більш як 35 відсотків.· В Україні забороняється заснування телерадіоорганізацій іноземними юридичними і фізичними особами та особами без громадянства. (Закон України "Про телебачення і радіомовлення"). · Забороняється здійснювати страхову діяльність на території України страховиками-нерезидентами, крім окремих видів страхової діяльності. (Закон України "Про страхування"); · Відсутність у юридичної особи-нерезидента права власності, а також права на технічне обслуговування і експлуатацію мереж телекомунікацій загального користування (Закон України "Про зв’язок");

Вищенаведений аналіз законодавства дає підстави стверджувати, що в Україні не використовується найпоширеніший в міжнародній практиці і, на нашу думку, фундаментальний спосіб обґрунтованого обмеження доступу іноземних інвестицій відповідно до окремих сфер економіки, або видів діяльності. Натомість, на сьогоднішній день українське законодавство передбачає лише абстрактну можливість обмеження спеціальними законами доступу іноземних інвесторів на окремі території та встановлює заборону/обмеження щодо окремих об’єктів інвестицій (суб’єктів господарювання). Такий підхід не здатен унеможливити потенційні порушення національної безпеки, економічної стабільності та суверенітету України.

Для вирішення зазначеної проблеми пропонується внести доповнення до Закону України „Про режим іноземного інвестування”, додавши абзац другий до ст. 4 „Об’єкти іноземного інвестування” у такій редакції: „Іноземне інвестування у наступні сфери вимагає спеціального дозволу держави, який видається Кабінетом міністрів України у встановленому Законом порядку: - оборонна, сфера фундаментальних розробок;- отримання права власності на будівлі та інше нерухоме майно;

- надання в оренду сільськогосподарської землі та землі, що відноситься до лісового фонду;

- підтримання суспільного порядку та управління, правотворчості;

- діяльність з метою використання територіального моря, континентального шельфу, а також виключної морської економічної зони;

- діяльність в інших сферах економіки, визначена Законом.

ТЕМА 9. ІНВЕСТИЦІЙНИЙ КЛІМАТ УКРАЇНИ.

План

1. Поняття інвестиційного клімату.

2. Правове середовище, макроекономічні чинники та регуляторна політика в сфері іноземних інвестицій.

3. Поняття венчурного інвестування.

1. Поняття інвестиційного клімату.

Україна пройшла важливі етапи на шляху до інтеграції в світовий економічний простір:

· 1 березня 1998 року набула сили Угода про партнерство і співпрацю з Європейським Союзом.

· ЄС і США надали Україні статус країни з ринковою економікою.

· Сенат США скасував поправку Джексона-Вєника щодо України.

· Підписано міждержавні угоди щодо сприяння і взаємний захист інвестицій з 70 країнами світу.

· Укладено 60 міжнародних договорів про уникнення подвійного оподаткування практично зі всіма країнами СНД, Європи, багатьма країнами Азії, Північної і Південної Америки і кількома країнами Африки.

· 16 травня 2008 року Україна набула статус члена СОТ. Вступ України до СОТ дає позитивний сигнал для активізації співпраці між Україною і ЄС по всіх напрямах, а також в інвестиційній сфері.

Визначальним завданням державної політики у сфері інвестиційної діяльності є формування сприятливого інвестиційного клімату.

Інвестиційний клімат – сукупність правових, економічних, регуляторних, політичних та інших факторів, які у кінцевому рахунку визначають ступінь ризику капіталовкладень та можливість їх ефективного використання.

Активізація інноваційно-інвестиційної діяльності належить до системних питань, вирішення яких має здійснюватися на державному рівні, адже інвестиції в галузі не інноваційного характеру, враховуючи їх більш високу рентабельність, приватний сектор забезпечить самостійно, тоді як інноваційно спрямовані галузі потребують більшої уваги з боку держави.

2. Правове середовище, макроекономічні чинники та регуляторна політика в галузі іноземних інвестицій.

Правове середовище. В Україні створено законодавчу базу в сфері регулювання інвестиційної діяльності, а саме ГКУ, Закони України «Про інвестиційну діяльність», «Про режим іноземного інвестування» «Про захист іноземних інвестицій в Україні», «Про усунення дискримінації в оподаткуванні суб’єктів підприємницької діяльності, створених з використанням майна та коштів вітчизняного походження»Прийнято постанову Кабінету Міністрів України від 29.07.2009 № 888 “Про заходи щодо реалізації стратегічно важливих інвестиційних проектів за принципом “єдиного вікна” щодо утворення у складі Держкомпідприємництва структурного підрозділу з питань сприяння реалізації стратегічно важливих інвестиційних проектів.

Задля зміцнення прав інвесторів та реалізації переважного права акціонерів на придбання акцій додаткової емісії, визначення терміну, протягом якого емітент зобов’язаний затвердити звіт про результати розміщення цінних паперів, визначення дій емітента та інвесторів у разі визнання емісії цінних паперів недійсною Верховною Радою ухвалено Закон України від 11.06.2009 № 1522- VI “Про внесення змін до Закону України “Про цінні папери та фондовий ринок” (щодо порядку дій емітента та інвесторів).

Макроекономічні чинники.

Інвестиції в основний капітал за 9 місяців 2009 року по відношенню до показників ІІI кварталу 2008 року становили 56,3 %. Таке скорочення відбулося за рахунок поглиблення кризових явищ, які зумовили значні коливання курсу долара США до гривні, недовіру до фінансової системи.

Підприємствами та організаціями усіх форм власності у ІІІ кварталі 2009 року за рахунок усіх джерел фінансування вкладено 106,27 млрд. грн. капітальних інвестицій. Частка інвестицій у матеріальні активи у їх структурі склала 97,4 %.

Інвестиції в основний капітал (капітальне будівництво та придбання машин і обладнання) становили 81,8 % від загального обсягу капітальних інвестицій. На поліпшення стану об’єктів (капітальний ремонт, модифікація, модернізація) направлено 9,7 % загального обсягу капітальних інвестицій, у нематеріальні активи – 2,6 %, на інші – 5,9 %.

Обсяг експорту товарів та послуг України за січень–вересень 2009 року становив 4 319,5 млн. дол. США, імпорту – 35 399 млн. дол. США. Порівняно з відповідним періодом попереднього року експорт склав 54,9 %, імпорт – 48,7 %.

Зовнішньоторговельні операції з товарами Україна здійснювала з партнерами із 206 країн світу.

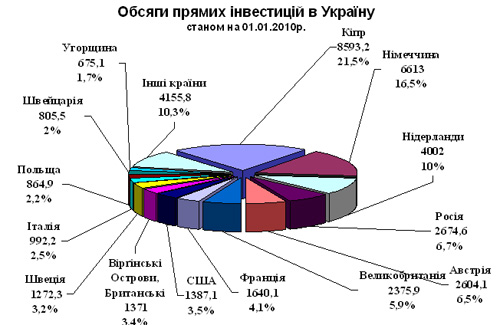

Станом на 1 січня 2010 року в економіку України іноземними інвесторами внесено 40026,8 млн. дол. США.

У січні-вересні 2009 року приріст сукупного обсягу іноземного капіталу в економіці країни з урахуванням всіх чинників становив 3,0 млрд. дол. США, що складає 36,8 % рівня відповідного періоду попереднього року. Інвестиції надійшли зі 125 країн світу

До десятки основних країн-інвесторів входять:

· Кіпр – 8 593,2 млн. дол. США;

· Німеччина – 6 613,0 млн. дол. США;

· Нідерланди – 4 002,0 млн. дол. США;

· Російська Федерація – 2 674,6 млн. дол. США;

· Австрія – 2 604,1 млн. дол. США;

· Сполучене Королівство – 2 375,9 млн. дол. США;

· Франція – 1 640,1 млн. дол. США;

· Сполучені Штати Америки – 1 387,1 млн. дол. США;

· Віргінські Острови – 1 371 млн. дол. США;

· Швеція – 1 272,3 млн. дол. США.

Значні обсяги іноземних інвестицій зосереджено на підприємствах промисловості – 23,0 % загального обсягу прямих інвестицій в Україну, у т. ч. переробної – 19,7 %. Серед галузей переробної промисловості суттєві обсяги інвестицій унесено у виробництво харчових продуктів, напоїв і тютюнових виробів; металургійне виробництво та виробництво готових металевих виробів; хімічну та нафтохімічну промисловість, а також машинобудування.

У фінансових установах акумульовано 21,0 % обсягу прямих інвестицій, ще 10,6 % – у підприємствах торгівлі, ремонту автомобілів, побутових виробів і предметів особистого вжитку, а також 10,2 % – в організаціях, що здійснюють операції з нерухомим майном, оренду, інжиніринг та надання послуг підприємцям.

Регуляторна політика.

Найбільш привабливими для інвесторів є традиційні галузі економіки. Це, перш за все, металургія, машинобудування, хімічна промисловість, харчова промисловість. Разом із тим дедалі більше привертають увагу інвесторів такі галузі, як автомобільна промисловість, споживча електроніка, високі технології, вітроенергетика, сонячна енергетика, виробництво біопалива, телекомунікації, логістика і деякі інші. Світовий банк оцінює потреби України в інвестиціях більш ніж 100 млрд. дол. США.

Згідно з Указом Президента України «Про утворення Державного агентства України з інвестицій та інновацій» від 30 грудня 2005 року № 1873 утворено Державне агентство України з інвестицій та інновацій.

16 травня 2007 р. Постановою Кабінету Міністрів України № 749 «Деякі питання Державного агентства України з інвестицій та інновацій» затверджено нове «Положення про Державне агентство України з інвестицій та інновацій» , згідно до якого Держінвестицій є спеціально уповноваженим центральним органом виконавчої влади у сфері інноваційної діяльності.

Основними завданнями Держінвестицій України є участь у формуванні та забезпеченні реалізації державної політики у сфері інвестицій та інноваційної діяльності.

Основним консультативно-дорадчим органом з підготовки пропозицій щодо формування державної інвестиційної політики є Рада інвесторів при Кабінеті Міністрів України, утворена згідно з постановою Кабінету Міністрів України від 24.01.2007 № 3.

Основними завданнями Ради інвесторів є:

· підготовка пропозицій щодо формування державної інвестиційної політики;

· участь у розробленні та проведенні експертизи проектів окремих нормативно-правових актів з питань інвестиційної діяльності;

· надання обґрунтованих пропозицій щодо реалізації інвестиційних проектів, спрямованих на розвиток пріоритетних галузей економіки, а також адміністративно-територіальних одиниць;

· надання аналітичної, інформаційної допомоги державним органам, установам та організаціям з питань, пов'язаних з її діяльністю;

· сприяння ефективній взаємодії органів виконавчої влади, органів місцевого самоврядування і суб’єктів господарської діяльності у сфері інвестиційної діяльності.

При Раді інвесторів утворено робочі групи за відповідними напрямами, до складу яких увійшли представники Держінвестицій. Нині здійснюється розгляд та опрацювання пропозицій інвесторів щодо вдосконалення нормативно-правового поля.

3. Поняття венчурного інвестування.

Одним із перспективних напрямів для залучення інвестицій – як і з внутрішніх, так і з зовнішніх джерел є розвиток венчурного інвестування.

Терміни “венчурний капітал” і “венчурний бізнес” беруть початок від англійського слова “venture”, яке перекладається в словнику В.К.Мюллєра як “ризикове підприємство”, “спекуляція”, “сума, яка підлягає ризику”.

Передумови виходу венчурного бізнесу на перший план, порівняно з науковою діяльністю центрів великих компаній:

-більша гнучкість венчурного фінансування,

- менший фінансовий ризик при отриманні негативного результату,

-можливість підключення великих венчурних компаній до інноваційної діяльності при успішному завершенні наукових досліджень і настанні стадії промислового освоєння нових розробок .

За фінансової підтримки зі сторони венчурного капіталу отримали путівку в життя такі досягнення людства, як мікропроцесори, персональні комп’ютери, технологія рекомбінантних молекул ДНК (генна інженерія). Низка раніше невідомих компаній, таких як “Майкрософт”, “Діджітл екуіпмент”, “Джінентек” піднялися на “дріжджах” венчурного капіталу до рівня лідерів нових галузей сучасного наукоємкого виробництва.

Окремі схеми венчурного фінансування в США застосовувались в 30-х роках XX ст. і навіть раніше, однак явище набуло сучасних рис лише після Другої світової війни. Прообразом сучасних фірм з управління венчурним капіталом стало фінансове партнерство “Джон Хей Уітні енд Компані”, засноване колишнім послом США у Великобританії Дж.Х.Уітні, акціонерної компанії “Амерікен Рісерч енд Дівелопменч”, створеної у цьому ж році під керівництвом генерала Жак Доріо, і фонду “Венрок”, заснованого в кінці 40-х – початку 50-х років сімейством Рокфеллерів.

Стимулювання винахідницької діяльності в Німеччині, відбувається шляхом надання значної державної винагороди ( премії ) особам, що винайшли суспільно корисні, конкурентоспроможні технології, товари, послуги, що істотно поліпшили структуру та якість виробництва або соціальної сфери.

У Великобританії діє найбільша в Європі галузь із фінансування інновацій. Капіталовкладення з цією метою надають спеціалізовані комерційні компанії. Міністерство торгівлі й промисловості проводить конкурс, метою ярого є допомога малим фірмам у розробці новаторських ідей, що сприяють випуску нових товарів чи розробці прогресивних технологій. Крім того, в цій країні існують ще дві великі організації, які підтримують чи фінансують нові ідеї для того, щоб їх можна було використати в комерційному виробництві в найкоротші строки. Перша з них - філіал Промислової і торгової фінансової“Technical development capital. Ltd” корпорації, завдяки якій останніми роками впроваджено багато значних винаходів.

Також діють Національна науково-дослідна корпорація розвитку, яка отримує кошти від держави для прискорення процесу проходження винаходів від початку розробки до впровадження їх у виробництво, Інститут патентів і винаходів, до складу адміністративної ради якого входять представники Конфедерації британських промисловців, Національної науково-дослідної корпорації розвитку, Федерації торговельних знаків, патентів і конструкцій та інших організацій .

У Франції діє широка мережа спеціалізованих державних служб із стимулювання науково-дослідних і дослідно-конструкторських робіт у приватному секторі. Одні з них є самостійними організаціями (як, наприклад, Національне агентство сприяння впровадженню результатів наукових досліджень), інші входять до складу центральних органів управління наукою і великих науково-дослідних центрів. Держава через агентство здійснює основні види фінансової допомоги зі стимулювання нововведень .

Окрім вище перелічених форм стимулювання венчурного бізнесу, існує ще одна, яка не є розповсюдженою, проте ефективною – це так звані корпоративні, тобто недержавні інвестори. Як правило, вони є представниками крупних компаній, які у минулому теж використовували венчурний капітал, а сьогодні бажають самостійно вкладати зароблені гроші у перспективні проекти. Зрозуміло, що не з альтруїстичних міркувань, а з метою отримання прибутку, який би перевищив інвестиційні вливання.

Останнім часом в Україні поступово зростає увага до «венчурого» бізнесу.

Історія венчурних фондів в Україні

Формування інститутів венчурного фінансування і розвиток венчурного бізнесу в Україні започатковано у 1992 році, і відбувається повільно. У багатьох розвинених країнах світу цей вид ІСІ направляє кошти інвесторів в інноваційну сферу. В Україні тенденції абсолютно інші — кошти венчурних фондів інвестуються в будівництво і нерухомість і поки слабо орієнтовані на "хай-тек" технології.

Основні засади функціонування та обмеження діяльності інститутів спільного інвестування в Україні були узгоджені з Директивою Європейського Союзу № 85/611 від 20 грудня 1985 р. „Про приведення у відповідність Законів та Положень стосовно спільного інвестування в цінні папери, що обертаються”. Але у Директиві не ведеться мова про венчурні фонди, отож в Україні були створені окремі умови розміщення коштів інвесторів венчурних фондів.

У травні 1998 року в Україні за пропозицією Європейської асоціації венчурного капіталу (EVCA) при УАІБ відкрито секцію венчурного капіталу, основне завдання якої - сприяти розвитку венчурного інвестування в Україні.

Закон України „Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)” від 15 березня 2001 року, який започаткував утворення абсолютно нових для перехідної економіки України інститутів фінансового ринку, після першого читання не передбачав венчурних фондів. Ідея поєднати можливість управління класичними взаємними (в Україні - корпоративними) фондами та юніт-трастами (у нас – пайовими фондами) з управлінням венчурним фондами народилась під час підготовки закону до другого читання і виявилась плідною, оскільки відповідала специфічній задачі оптимізації фінансових потоків, легалізації та ефективному використанню вивезених за кордон коштів за рахунок створення відповідного податкового середовища.

Поняття венчурного фонду в Україні відрізняється від загальноприйнятого: у нас це специфічний ІСІ, правила формування, існування та закриття якого вмонтовані у загальні правила діяльності ІСІ та компаній з управління активами.

Венчурним фондом вважається недиверсифікований ІСІ закритого типу, який здійснює виключно приватне розміщення цінних паперів власного випуску та активи якого більш ніж на 50 % складаються з корпоративних прав та цінних паперів, що не допущені до торгів на фондовій біржі або у торговельно-інформаційній системі

До появи вказаного з

Читайте також:

- Аналіз ризику можливих збитків

- Арешт коштів на рахунку платника податків здійснюється виключно на підставі рішення суду, шляхом звернення органу державної податкової служби до суду.

- Аудит розрахунків за відшкодуванням завданих збитків

- Бюджетне фінансування наукових досліджень здійснюється шляхом базового та програмно-цільового фінансування.

- В яких формах здійснюється торгівля?

- Вартісна оцінка основних засобів здійснюється за первісною або переоціненою вартістю.

- Вивчення географії на профільному рівні здійснюється за підручником «Географія», 10 клас, авт. Т.Гільберг, Л.Паламарчук, В.Безуглий.

- Види збитків від пожеж

- Визначення збитків від перерви електропостачання.

- Вищий нагляд за додержанням і правильним застосуванням законів про ОП здійснюється Генеральним прокурором України і підпорядкованими йому прокуратурами.

- Відношення еквівалентності та порядку, їх властивості. Впорядковані множини. Зв'язок відношення еквівалентності з розбиттям множини на класи, що попарно не перетинаються.

- Відшкодування збитків - це відновлення майнового стану учасника господарських правовідносин за рахунок іншого суб'єкта — правопорушника.

| <== попередня сторінка | | | наступна сторінка ==> |

| Казакова Л.О. | | | Елементи й компоненти ландшафту |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |