РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Система державного внутрішнього фінансового контролю в Україні

З метою оптимізації організаційних структур контролю, забезпечення їх ефективної діяльності, запобігання дублювання функцій управління, та удосконалення правового поля у сфері державного фінансового контролю відповідно до норм і правил Європейського Союзу Міністерством фінансів України спільно з Го-лов КРУ розроблено Концепцію розвитку державного внутрішнього фінансового контролю, яку схвалено розпорядженням Кабінету Міністрів України 24 травня 2005 року № 158-р.

Ця концепція дає визначення внутрішнього фінансового контролю та передбачає запровадження нових ефективних форм контролю: внутрішнього аудиту та внутрішнього контролю.

Державний внутрішній фінансовий контроль - це система здійснення внутрішнього контролю, проведення внутрішнього аудиту, інспектування, провадження діяльності з їх гармонізації з метою забезпечення якісного управління ресурсами держави на основі принципів законності, економічності, ефективності, результативності та прозорості.

Внутрішній фінансовий контроль організований із дотриманням основного принципу, а саме: чіткого розмежування внутрішнього контролю і внутрішнього аудиту. Внутрішній аудит визначає, яким чином здійснюється внутрішній контроль, включаючи способи попереднього контролю.

Класифікація державного фінансового контролю за основними видами наведена на рисунку 43.

Внутрішній контроль - це управлінський контроль, який здійснюється в самому органі державного сектору на постійній

основі з метою підвищення ефективності та результативності діяльності, а також зниження витрат. Внутрішній контроль дає змогу керівництву органу державного сектору перевірити стан виконання завдань відповідно до своїх повноважень. За впровадження системи внутрішнього фінансового контролю відповідає керівництво органу державного сектору. ї

Система ефективного внутрішнього фінансового контролю представлена на рисунку 44.

Внутрішній аудит - це контроль, який забезпечує функціонально незалежну оцінку діяльності органів державного сектору.

Централізований внутрішній аудит - це державний внутрішній аудит, що проводиться Головним контрольно-ревізійним управлінням (ГоловКРУ), спрямування та координацію діяльності якого здійснює Міністерство фінансів.

Децентралізований внутрішній аудит - внутрішній аудит, що здійснюється уповноваженим самостійним підрозділом (посадовою особою), підпорядкованим безпосередньо керівництву органу державного сектору, але функціонально незалежним від нього, в самому органі державного сектору або в межах системи його управління.

■

На даний час в Україні внутрішній аудит, виходячи з суті його поняття, здійснюється лише ГоловКРУ та підпорядкованими йому територіальними органами відповідно до вимог Порядку проведення органами державної контрольно-ревізійної служби аудиту ефективності виконання бюджетних програм, затвердженого постановою Кабінету Міністрів України від 10 серпня 2004 р. № 1017, тобто як централізований внутрішній аудит ефективності виконання бюджетних програм органами державного сектору.

Крім того, постановою Кабінету Міністрів України від 31 грудня 2004 р. № 1777 затверджено Порядок проведення органами державної контрольно-ревізійної служби аудиту фінансової та господарської діяльності бюджетних установ. Проте на практиці ця форма контро-

|

лю ще не реалізована, так само як і аудит інформаційних технологій, проведення якого законодавством не передбачено.

Інспектування - подальший контроль за дотриманням законодавства органами державного сектору при використанні і розпорядженні фінансовими та матеріальними ресурсами, формуванні бюджетних зобов'язань, веденні бухгалтерського обліку і складанні фінансової звітності, що здійснюється у формі ревізій і перевірок.

Необхідність інспектування як форми внутрішнього контролю в Україні на сучасному етапі розвитку системи бюджетного контролю зумовлена наступними факторами:

- низьким рівнем фінансової дисципліни у бюджетній сфері

та в державному секторі економіки;

- недорозвиненістю внутрішнього контролю;

- відсутністю децентралізованого внутрішнього аудиту в ор

ганах державного сектору.

Інспектування спрямоване не на оцінку результатів, досягнутих в управлінні державішми ресурсами, а на виявлення правопорушень і притягнення до відповідальності осіб, винних в їх допущенні.

Розподіляють централізоване інспектування, яке здійснюється органами Державної контрольно-ревізійної служби, та децентралізоване інспектування, яке проводиться контрольно-ревізійними підрозділами міністерств, інших центральних органів виконавчої влади та їх територіальних органів в межах системи діяльності (управління) кожного з цих міністерств, інших центральних органів виконавчої влади, їх територіальних органів.

Якщо за результатами внутрішнього аудиту надаються рекомендації, то за результатами інспектування керівництву органу державного сектору, контроль за діяльністю якого здійснювався, встановлюються певні вимоги.

В Україні відсутній орган з гармонізації фінансового управління і контролю та внутрішнього аудиту. Головне контрольно-ревізійне управління відповідає за координацію та методичне забезпечення діяльності контрольно-ревізійних підрозділів центральних органів виконавчої влади, а також здійснює контроль за станом їх роботи.

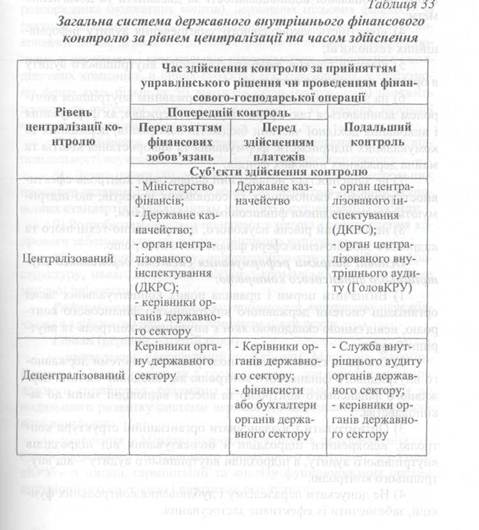

У Концепції розвитку державного внутрішнього фінансового контролю наведено загальну систему державного внутрішнього

фінансового контролю в розрізі суб'єктів здійснення контролю за рівнем централізації та часом здійснення контролю (табл. 33).

В Україні переважає централізована модель державного фінансового контролю зпоступовим удосконаленням у напрямі децентралізації систем контролю, інтегрованих зуправлінням програмами та діяльністю.

Основні недоліки системи державного внутрішнього фінансового контролю:

1) правова невизначеність понятійної бази та цілісної систе

ми державного внутрішнього фінансового контролю;

2) відсутність наукового та методичного обгрунтування вну

трішнього контролю в органах державного сектору;

3) недостатнє розуміння керівниками органів державного се

ктору персональної відповідальності за діяльність та досягнення

мети;

4) відсутність законодавчого забезпечення аудиту інформа

ційних технологій;

5) відсутні служби децентралізованого внутрішнього аудиту

в органах державного сектору;

6) на законодавчому рівні поза державним внутрішнім конт

ролем залишаються такі сфери діяльності держави, як формування

і виконання дохідної частини бюджетів всіх рівнів, державних та

комунальних підприємств; формування та використання коштів та

майна державних цільових фондів;

7) не здійснюється незалежний фінансовий контроль ефекти

вності реалізації економічних та соціальних проектів, що підтри

муються міжнародними фінансовими організаціями;

8) недостатній рівень наукового, інформаційно-технічного та

кадрового забезпечення сфери фінансового контролю.

Основні напрями реформування системи державного внутрішнього фінансового контролю:

1) Визначити норми і правила нових концептуальних засад

організації системи державного внутрішнього фінансового конт

ролю, невід'ємною складовою якої є внутрішній контроль та внут

рішній аудит.

2) Створити єдине правове поле розвитку системи державно

го внутрішнього фінансового контролю як складової частини дер

жавного фінансового контролю та внести відповідні зміни до за

конодавства.

3) Оптимізувати і збалансувати організаційні структури кон

тролю, відокремити підрозділи з інспектування від підрозділів

внутрішнього аудиту, а підрозділи внутрішнього аудиту - від вну

трішнього контролю.

4) Не допускати паралелізму і дублювання контрольних фун

кцій, забезпечити їх ефективне застосування.

5) Уповноважити Міністерство фінансів України здійснюва

ти нагляд за станом реформування системи державного внутріш

нього фінансового контролю, а ГоловКРУ - органом гармонізації

системи внутрішнього аудиту і внутрішнього контролю.

6) Створити служби внутрішнього аудиту в усіх органах держа

вного сектору, зокрема: в міністерствах, інших центральних та місце

вих органах виконавчої влади, органах місцевого самоврядування,

інших розпорядниках бюджетних коштів (за рішенням головного

розпорядника бюджетних коштів), державних цільових фондах - за

рахунок загальної чисельності працівників центральних органів ви

конавчої влади, державних цільових фондів та їх територіальних ор

ганів; у державних і комунальних підприємствах, акціонерних і хол

дингових компаніях, в інших суб'єктах господарювання, у статутно

му фонді яких більш як 50 відсотків акцій (часток, паїв) належить

державі та суб'єктам комунальної власності, - за рахунок загальної

чисельності працівників цих органів.

7) Забезпечити правову незалежність, соціальний захист і від

повідальності внутрішніх аудиторів органів державного сектору.

8) Деталізувати та уніфікувати методологію контрольних

процедур шляхом схвалення Кабінетом Міністрів України відпо

відних стандартів з урахуванням кращого європейського досвіду.

9) Розробити навчальні програми з метою удосконалення ка

дрового забезпечення служб внутрішнього контролю.

10) Створити належну інформаційно-комунікаційну інфра

структуру, налагодити тісні зв'язки з громадськістю та засобами

масової інформації.

Реформування системи внутрішнього контролю передбачається здійснити у три етапи протягом п'яти років: / етап (перший - третій роки):

- проведення консультацій у Кабінеті Міністрів України,

Верховній Раді України та з громадськістю для забезпечення на

лежного сприйняття, розуміння та відповідального ставлення до

подальшого розвитку системи державного внутрішнього фінансо

вого контролю;

- утворення у Мінфіні підрозділу з питань реформування си

стеми державного внутрішнього фінансового контролю; а у Голо-

нКРУ - з питань гармонізації та аналізу функціонування систем

внутрішнього контролю і внутрішнього аудиту;

ЗО10

- розроблення Мінфіном відповідних законодавчих актів,

- розроблення Мінфіном відповідних законодавчих актів,

схвалення, їх Кабінетом Міністрів України та подання до Верхов

ної Ради України;

- підготовка ГоловКРУ та Мінфіном стандартів внутрішньо

го контролю і внутрішнього аудиту, та затвердження Кабінетом

Міністрів України;

- визначення ГоловКРУ разом з Мінфіном критеріїв для роз

рахунку оптимальної чисельності працівників служб внутрішньо

го аудиту;

- розроблення ГоловКРУ разом з Мінфіном методології

управління ризиками у сфері внутрішнього контролю і внутріш

нього аудиту;

II етап (четвертий рік):

- утворення служб внутрішнього аудиту в органах державного

сектору з поступовою заміною інспектування на внутрішній аудит;

- відокремлення від структури ГоловКРУ самостійного дер

жавного підрозділу, який здійснює інспектування за зверненнями

правоохоронних органів і судів;

- підвищення кваліфікації працівників служб внутрішнього

аудиту під егідою європейських організацій та за участю підгото

влених вітчизняних аудиторів;

- запровадження сертифікації працівників служб внутріш

нього аудиту за міжнародними зразками;

- удосконалення методології окремих процедур внутрішньо

го аудиту;

- створення в Мінфіні та ГоловКРУ єдиної бази даних про

здійснення внутрішнього аудиту в органах державного сектору;

- забезпечення відкритості та прозорості діяльності усіх су

б'єктів державного внутрішнього фінансового контролю, посилен

ня їх взаємодії з громадськістю та засобами масової інформації.

НІ етап(п'ятий рік):

- підбиття Кабінетом Міністрів України підсумків двох ета

пів реформування системи державного внутрішнього фінансового

контролю;

- визначення пріоритетів подальшого розвитку фінансового

контролю на центральному та місцевому рівні відповідно до тен

денцій соціально-економічного розвитку України та стратегічних

пріоритетів Кабінету Міністрів України.

9.5. Порядок планування й проведення ревізій та перевірок органами контрольно-ревізійної служби

В Україні основним державним органом, який здійснює наступний контроль за використанням бюджетних коштів, є Державна контрольно-ревізійна служба України (далі - ДКРС).

Основні завдання та функції контрольно-ревізійної служби закріплені в Законі України „Про Державну контрольно-ревізійну службу в Україні", в Положенні про Головне контрольне-ревізійне управління в Україні, затвердженому Указом Президента України від 28.11.2000 року № 1265. Саме від ефективної роботи цього органу залежить результативність виконання функцій контролю за використанням коштів бюджетів всіх рівнів. Організація проведення ревізій та перевірок до вересня 2005 року регламентувалася крім вищеназваних Законів „Інструкцією про порядок проведення ревізій і перевірок органами державної контрольно-ревізійної служби в Україна", затвердженою наказом ГоловКРУ № 121 від 03 жовтня 1997 року.

Відповідно до цієї інструкції державний контроль органами контрольно-ревізійної служби здійснювався у формі ревізій та перевірок.

Планування контрольно-ревізійної роботи здійснюється на підставі Постанови Кабінету Міністрів України від 8 серпня 2001 року № 955 „Про затвердження Порядку планування контрольно-ревізійної роботи органами державної контрольно-ревізійної служби" та Наказу ГоловКРУ України від 20 листопада 2001 року № 122 „Методичні рекомендації щодо планування контрольно-ревізійної роботи органами державної контрольно-ревізійної служби".

Цей Порядок покликаний впорядкувати проведення ревізій та перевірок у міністерствах, інших центральних та місцевих органах виконавчої влади, інших бюджетних установах, а також на підприємствах і в організаціях усіх форм власності, які отримують кошти з бюджетів усіх рівнів або інші державні кошти, використовують позики чи кредити, гарантовані коштами бюджетів.

Планові ревізії та перевірки підприємств, установ та органі-ілцій проводяться відповідно до:

1) Плану основних напрямів контрольно-ревізійної роботи органів Державної контрольно-ревізійної служби, який складається на календарний рік. План готує ГоловКРУ і за погодженням з

|

Мінфіном подає до 1 грудня поточного року на затвердження Кабінетові Міністрів України. План затверджується до 20 грудня поточного року.

2) Планів контрольно-ревізійної роботи ГоловКРУ, контрольно-ревізійних управлінь та контрольно-ревізійних підрозділів (відділів, груп), які складаються на півріччя та розробляються на підставі Плану основних напрямів контрольно-ревізійної роботи органів Державної контрольно-ревізійної служби у терміни, визначені ГоловКРУ.

До планів роботи органів державної контрольно-ревізійної служби включаються також ревізії та перевірки, які відповідно до законодавства проводяться за зверненнями правоохоронних органів.

Планові ревізії та перевірки на підприємствах, в установах та організаціях здійснюються не частіше одного разу на рік.

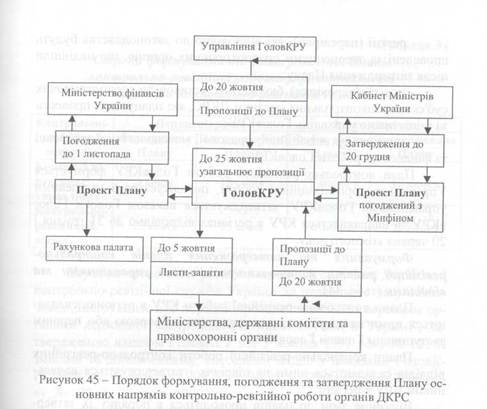

План основних напрямів контрольно-ревізійної роботи органів державної контрольно-ревізійної служби (далі — План) складається ГоловКРУ на календарний рік, погоджується з Міністром фінансів або Державним секретарем Міністерства фінансів України та затверджується Кабінетом Міністрів України.

Порядок формування, погодження та затвердження Плану основних напрямів контрольно-ревізійної роботи органів ДКРС представлений на рисунку 45.

Погоджений проект Плану разом з додатками та пояснювальною запискою в термін до 1 грудня ГоловКРУ подає на затвердження до Кабінету Міністрів України.

Затверджений Урядом План є основою для формування інших планів контрольно-ревізійної роботи органів ДКРС.

План контрольно-ревізійної роботи ГоловКРУ складається на півріччя.

До Плану контрольно-ревізійної роботи ГоловКРУ включаються:

- ревізії (перевірки), визначені Планом основних напрямів

контрольно-ревізійної роботи органів ДКРС;

- ревізії (перевірки), які будуть проведені на виконання дору

чень Президента та Адміністрації Президента України, Верховної

Ради України, Кабінету Міністрів, Міністра фінансів України, що

були отримані після затвердження Плану;

- ревізії (перевірки), які відповідно до законодавства будуть

проведені за зверненнями правоохоронних органів, що надійшли

після затвердження Плану;

- ревізії (перевірки) бюджетних установ та господарюючих

суб'єктів, підконтрольних органам ДКРС, які планується провести

за ініціативою управлінь ГоловКРУ;

- питання організаційної, правової, методологічної, кадрової

та фінансової роботи ГоловКРУ.

План контрольно-ревізійної роботи ГоловКРУ формується Управлінням організаційної роботи, погоджується з галузевими управліннями ГоловКРУ, затверджується наказом Голови ГоловКРУ та направляється КРУ в регіонах відповідно до 31 грудня і 20 червня кожного року.

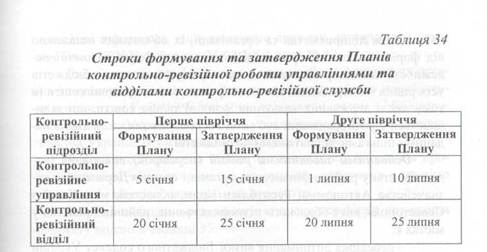

Формування та затвердження планів контрольно-ревізійної роботи контрольно-ревізійними управліннями та

відділами (табл.34).

Плани контрольно-ревізійної роботи КРУ в регіонах складаються ними на півріччя і затверджуються Головою або першим заступником Голови ГоловКРУ.

Плани контрольно-ревізійної роботи контрольно-ревізійних відділів складаються ними на півріччя і затверджуються начальником КРУ в регіоні.

Внесення змін до планів проводиться в порядку їх затвердження. Про зміни в планах інформуються зацікавлені контролюючі органи.

План основних напрямів контрольно-ревізійної роботи органів ДКРС включає перелік основних напрямів (тем) ревізій (перевірок), ревізій (перевірок) окремих галузей чи регіонів та окремих

великих підприємств.

Плани контрольно-ревізійної роботи ГоловКРУ, управліннями та відділами складаються за єдиною схемою на паперових та електронних носіях в програмному середовищі Ехсеї. Форма планів доводиться ГоловКРУ.

Порядок проведення ревізій і перевірок органами Державної контрольно-ревізійної служби України до недавнього часу визначався „Інструкцією про порядок проведення ревізій і перевірок органами державної контрольно-ревізійної служби в Україні", затвердженою наказом ГоловКРУ від 3 жовтня 1997 року № 121 із змінами та доповненнями, внесеними згідно з Наказами ГоловКРУ №88 від 04 жовтня 1999 року, № 95 від 29 листопада 2000 року, № 172 від 23 серпня 2002 року.

Розглянемо основні положення цього документу, згідно з яким ревізії і перевірки здійснюються з метою:

- забезпечити виявлення і блокування діяльності, що загро

жує економічній безпеці держави, провокує платіжну кризу, спря

мована на організацію забороненого державою виробництва това

рів і надання послуг, несе в собі значні соціальні загрози;

- сприяти зміцненню державної фінансової дисципліни, по

ліпшенню фінансового стану підприємств, установ та організацій,

збереженню державного і комунального майна, попередженню

зловживань, поповненню доходів бюджету.

До підконтрольних органам контрольно-ревізійної служби об'єктів належать:підприємства, установи, організації — цеп гральні та місцеві органи виконавчої влади (крім Адміністрації 11 резидента України, Верховної Ради України, Кабінету Міністрів України, Служби безпеки України), інші бюджетні установи й ор-Ганізації,казенні підприємства незалежно від джерел фінансуван-

| |||

|

ня, а також підприємства та організації, їх об'єднання незалежно від форми власності, організаційно-правових форм, відомчої належності та підпорядкованості, що отримують кошти з бюджетів усіх рівнів чи державних цільових фондів, інші державні кошти (в тому числі державних валютних фондів) та/або кошти, що залишаються у розпорядженні суб'єктів господарювання в зв'язку з наданими пільгами за платежами до бюджетів.

Основними завданнями ревізій (перевірок) виконання бюджетів, стану роботи фінансових органів і органів Державного казначейства Автономної Республіки Крим, областей, міст Києва і Севастополя, міст обласного підпорядкування, районів і районів у містах є:

- перевірка дотримання вимог Бюджетного кодексу України

та інших нормативно-правових актів щодо виконання бюджетів

усіх рівнів, стану роботи фінансових органів і органів Державного

казначейства України;

- ревізія поточного рахунка відповідного бюджету,

використання коштів загального і спеціального фондів, валютних

коштів органів виконавчої влади чи органів місцевого са

моврядування у випадках, передбачених чинним законодавством.

- ревізія правильності витрачання коштів на утримання фі

нансових органів і органів Державного казначейства, апарату від

повідних державних адміністрацій та органів місцевого самовря

дування.

Ревізії і перевірки підприємств, установ та організацій проводяться на основі піврічних планів контрольно-ревізійної роботи Го-ловКРУ, планів контрольно-ревізійних управлінь та відділів. Термін ревізії (перевірки), як правило - не більше ЗО робочих днів.

Ревізії і перевірки, не передбачені планами роботи, проводяться за дорученнями Президента України чи Кабінету МіністрівУкраїни у терміни, зазначені в дорученні, або за зверненнями органів державної влади та місцевого самоврядування чи громадян у терміни, які визначаються з урахуванням планів контрольно-ревізійної роботи.

При плануванні та проведенні ревізій і перевірок працівники державної контрольно-ревізійної служби зобов'язані забезпечумії ти дотримання службової і комерційної таємниць. Перелік конфі

денційної інформації, що є власністю держави, затверджено наказом ГоловКРУ України від 25.02.2002 року № 57.

Ревізії виконання бюджету та стану роботи фінансових органів і територіальних органів Державного казначейства проводяться комплексно ГоловКРУ України, як правило, разом з Міністерством фінансів України, Головним управлінням Державного казначейства України за узгодженим між ними планом.

Ревізія податкових та інших надходжень від населення проводиться податковими органами, як правило, одночасно з ревізією збереження коштів і матеріальних цінностей.

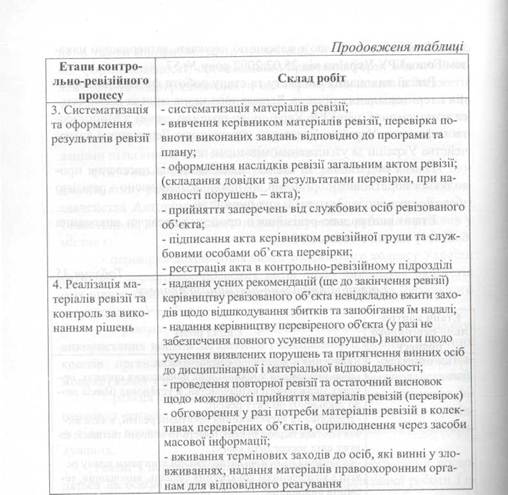

Етапи контрольно-ревізійного процесу перевірки виконання бюджету подані в таблиці 35.

При здійсненні перевірки виконання бюджету та стану роботи фінансових органів і територіальних органів Державного казначейства органи контрольно-ревізійної служби перевіряють:

1) виконання чинних законодавчо-нормативних актів щодо

бюджету, фінансів і контролю;

2) наявність і правильність розрахунків та обгрунтувань до

ходів і видатків бюджету;

3) дотримання нормативів відрахувань від загальнодержав

них податків, зборів і інших платежів до бюджетів Автономної

Республіки Крим, областей, міст Києва і Севастополя, правиль

ність визначення обсягів міжбюджетних трансфертів;

4) стан роботи Ради міністрів Автономної Республіки Крим,

місцевих державних адміністрацій, виконавчих органів відповід

них рад щодо забезпечення виконання відповідних місцевих бю

джетів, а також місцевих фінансових органів у здійсненні загаль

ної організації та управління виконанням відповідного місцевого

бюджету, координації діяльності учасників бюджетного процесу з

питань виконання бюджету;

5) правильність утворення і використання резервного фонду

місцевих бюджетів;

6) розміри дотацій і субвенцій місцевим бюджетам з Держа

вного бюджету України, правильність їх розрахунків і обгрунту

вань, обсяги фактично отриманих за відповідний період, та їх ці

льове витрачання;

7) врахованість усіх видів доходів у складі бюджету та кош

торисів установ, дотримання порядку передачі коштів між загаль

ним та спеціальним фондами бюджету;

8) стан виконання місцевих бюджетів за доходами та видат

ками; причини невиконання доходної частини відповідного бю

джету за окремими джерелами доходів;

9) дотримання фінансовими органами і органами Державного

казначейства діючого порядку фінансування установ і організацій;

10) дотримання порядку внесення змін до місцевих бюдже

тів, ефективність використання додатково отриманих у бюджет

доходів;

11) наявність випадків спрямування нібито тимчасово віль

них коштів бюджету на депозитні рахунки в банках;

12) здійснення та використання Верховною Радою Автоном

ної Республіки Крим та міськими радами внутрішніх запозичень

і а одержання Радою міністрів Автономної Республіки Крим, міс-

цевимидержавними адміністраціями, виконавчими органами від

повідних рад короткотермінових позичок у фінансово-кредитних

установах;

13) як фінансові органи і органи Державного казначейства Ав-

іономної Республіки Крим, областей, міст Києва і Севастополя здій

снювали контроль за витрачанням бюджетних коштів установами,

підприємствами і організаціями, в межах наданих їм повноважень;

14) скоординованість роботи фінансових органів і органів

Державного казначейства з іншими контролюючими органами,

вжиттязаходів за результатами перевірок, зокрема, запобігання

незаконному витрачанню коштів та відшкодуванню виявлених перевірками незаконних витрат і збитків

15) розробку заходів фінансовими органами і органами Дер

жавного казначейства по забезпеченню виконання розпоряджень

Президента України, постанов Кабінету Міністрів України щодо

активізації боротьби з корупцією і організованою злочинністю,

державних цільових програм з цих питань;

16) правильність витрачання коштів на утримання фінансо

вих, казначейських органів, місцевих державних адміністрацій і

апаратів рад відповідного рівня.

Результати контрольно-ревізійної роботи оформлюються актом ревізії, який:

- по-перше, повинен бути об'єктивним, опис виявлених фак

тів - ясним та вичерпаним;

- по-друге, не містити висновків та пропозицій, не підтвер

джених документами;

- по-третє, не давати правову та/або морально-етичну оцінку дій

посадових і матеріально-відповідальних осіб об'єкту контролю;

- по-четверте, вказувати, які саме господарські і фінансові

операції та документи перевірені, за який період і яким способом

(вибірковим, суцільним).

В акті ревізії (довідці перевірки) вказуються:

- загальні дані про виконання бюджету, кошторису витрат

бюджетної установи, окремих основних виробничих і фінансових

показників господарюючого суб'єкта;

- виявлені факти порушень законів України та нормативних

актів;

- факти неправильних розрахунків з бюджетом, незаконного,

неефективного і не за цільовим призначенням витрачання готівки і

матеріальних цінностей та інші порушення фінансової дисципліни;

- факти порушень ведення бухгалтерського обліку і складан

ня фінансової звітності;

- виявлені факти безгосподарності; недостач, безпідставного

списання й привласнень готівки, цінних паперів, товарно-

матеріальних цінностей, інших зловживань, нерегламентованого

державою виробництва товарів і надання послуг;

- розміри виявлених шкоди та збитків, причини їх виникнен

ня, посади, прізвища та ініціали осіб, які їх допустили.

Про виявлені порушення законів України та нормативно-правових актів подається інформація:

- ГоловКРУ - Президенту України, Верховній Раді України,

Кабінету Міністрів України, міністерствам, іншим центральним

органам виконавчої влади;

- контрольно-ревізійними управліннями в Автономній Рес

публіці Крим, областях, містах Києві і Севастополі - ГоловКРУ,

обласним, районним, Київській та Севастопольській міським дер

жавним адміністраціям; а також за дорученням ГоловКРУ - мініс

терствам, іншим центральним органам виконавчої влади;

- контрольно-ревізійними відділами у районах, містах і райо

нах у містах - контрольно-ревізійним управлінням в Автономній

Республіці Крим, областях, містах Києві та Севастополі, відповід

ним місцевим державним адміністраціям.

Рішенням Державного комітету України з питань регуляторної політики та підприємництва № 12 від 25 липня 2005 року дію Наказу ГоловКРУ від 03 жовтня 1997 року № 121 „Про затвердження Інструкції про порядок проведення ревізій і перевірок державною контрольно-ревізійною службою в Україні" з 26 вересня 2005 року було призупинено для врегулювання положень нормативно-законодавчих актів щодо контрольної діяльності органів контрольно-ревізійної служби.

У січні 2005 року Законом України від 12 січня 2005 року № 2322-ГУ "Про внесення змін до деяких законодавчих актів України (щодо посилення правового захисту громадян та запровадження механізмів реалізації конституційних прав громадян на підприємницьку діяльність, особисту недоторканість, безпеку, повагу до гідності особи, правову допомогу, захист)" було прийнято суттєві зміни до ста-гей8, 10, 11, 13, 14 Закону України" Про державну контрольно-ревізійну службу в Україні". Зазначені статті визначають основні функції Головного контрольно-ревізійного управління України, права державноїконтрольно-ревізійної служби, а також порядок проведення ревізій та перевірок органами державної контрольно-ревізійної служби.

Організація проведення перевірок та ревізій регламентувалася виключно Законом України „Про Державну контрольно-ревізійну службу в Україні" та Інструкцією № 121. Однак поло-

ження основного законодавчого акта, на підставі якого було розроблено Інструкцію, у січні 2005 року зазнали суттєвих змін:

ження основного законодавчого акта, на підставі якого було розроблено Інструкцію, у січні 2005 року зазнали суттєвих змін:

1) ГоловКРУ України надається право тільки за рішенням

суду призупиняти видаткові операції за рахунками у банках та ін

ших фінансових установах.

2) Встановлено нові строки та порядок проведення планової

та позапланової виїзної ревізії або перевірки.

3) Визначено новий порядок вилучення оригіналів фінансо

во-господарських та бухгалтерських документів — тільки за рі

шенням суду.

Таким чином, положення Наказу № 121 та Інструкції повністю не відповідають новим положенням Закону України "Про державну контрольно-ревізійну службу в Україні" щодо проведення ревізій та перевірок органами державної контрольно-ревізійної служби і потребує приведення у відповідність з цим Законом.

Відповідно до статті 2 Закону України про Державну контрольно-ревізійну службу" з останніми змінами від 15 грудня 2005 року державний фінансовий контроль реалізується Державною контрольно-ревізійною службою через проведення державного фінансового аудиту та інспектування.

Кабінет Міністрів України встановлює порядок проведення органами контрольно-ревізійної служби державного фінансового аудиту та інспектування.

Державний фінансовий аудит є різновидом державного фінансового контролю і полягає у перевірці та аналізі фактичного стану справ щодо законного та ефективного використання державних чи комунальних коштів і майна, інших активів держави, правильності ведення бухгалтерського обліку і достовірності фінансової звітності, функціонування системи внутрішнього контролю.

Інспектування здійснюється у формі ревізії та полягає у документальній і фактичній перевірці певного комплексу або окремих питань фінансово-господарської діяльності підконтрольної установи, яка повинна забезпечувати виявлення наявних фактів порушення законодавства, встановлення винних у їх допущенні посадових і матеріально відповідальних осіб.

Результати державного фінансового аудиту та їх оцінка викладаються у звіті.

Результати ревізії викладаються в акті.

Органи контрольно-ревізійної служби мають право:

- у судовому порядку стягувати у дохід держави кошти, оде

ржані підконтрольними установами з порушенням чинного зако

нодавства;

- накладати відповідно до законодавства адміністративні стя

гнення на службових осіб підконтрольних установ;

- звертатися до суду в інтересах держави, якщо підконтрольною установою не забезпечено виконання вимог щодо усунення виявлених ревізією порушень законодавства з питань збереження і використання активів.

Отже, станом на 1 січня 2006 року Закон України „Про Державну контрольно-ревізійну службу в Україні" є єдиним документом, що регламентує проведення ревізій органами контрольно-ревізійної служби.

Цим Законом визначено поняття планової та позапланової ревізії.

Плановою виїзною ревізією вважається ревізія у підконтрольних установах, яка передбачена у плані роботи органу державної контрольно-ревізійної служби і проводиться за місцезнаходженням такої юридичної особи чи за місцем розташування об'єкта права власності, стосовно якого проводиться така планова виїзна ревізія.

Планова виїзна ревізія проводиться:

- за сукупними показниками фінансово-господарської діяль

ності підконтрольних установ не частіше одного разу на календа

рний рік;

- за умов попередження підконтрольної установи про строки

проведення ревізії за десять днів до початку ревізії;

- одночасно з іншими органами виконавчої влади, уповнова

женими здійснювати контроль;

- тривалістю не більше 30 робочих днів.

Позаплановою виїзною ревізією вважається ревізія, яка не

передбачена в планах роботи органу державної контрольно-ревізійної служби і проводиться за наявності хоча б однієї з таких обставин:

1) при надання скарги підконтрольною установою щодо порушень законодавства перевіряючими особами;

2) у разі виникнення потреби у перевірці відомостей, отри

маних від особи, що здійснює контроль;

3)  у разі проведення реорганізації (ліквідації) підконтрольної

у разі проведення реорганізації (ліквідації) підконтрольної

установи;

4) за дорученням Кабінету Міністрів України, органів проку

ратури, державної податкової служби, Міністерства внутрішніх

справ України, Служби безпеки України;

5) за ініціативою вищих органів Державної контрольно-

ревізійної служби лише у тому разі, коли стосовно посадових або

службових осіб нижчестоящого органу державної контрольно-

ревізійної служби, які проводили планову або позапланову виїзну

ревізію зазначеної підконтрольної установи, розпочато службове

розслідування або порушено кримінальну справу.

Позапланова виїзна ревізія:

- може здійснюватися лише за наявності підстав для її прове

дення на підставі рішення суду;

- не може проводитися частіше одного разу на квартал три

валістю не більше 15 робочих днів.

За рішенням суду термін ревізії може бути подовжено:

- планової — на 15 робочих днів;

- позапланової - на 5 робочих днів.

Ці обмеження не поширюються на ревізії, що проводяться за зверненням підконтрольної установи, або після порушення кримінальної справи проти посадових осіб підконтрольних установ.

Органи контрольно-ревізійної служби здійснюють аудит ефективності виконання бюджетних програм, порядок проведення якого регламентовано постановою Кабінету Міністрів України від 10 серпня 2004 року №1017 „Про затвердження Порядку проведення органами державної контрольно-ревізійної служби аудиту ефективності виконання бюджетних програм".

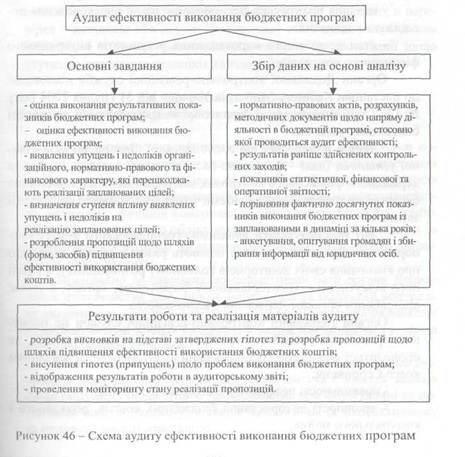

Основні завданнями аудиту ефективності виконання програм та шляхи проведення наведені на рисунку 46.

Висновки щодо ефективності виконання бюджетних програм здійснюються за результативними показниками, визначеними в паспорті бюджетної програми.

Аудиторський звіт надається:

- головному розпоряднику бюджетних коштів та/або відпові

дальному виконавцю бюджетної програми;

- Верховній Раді України;

- Адміністрації Президента України;

- Кабінету Міністрів України;

- Міністерству фінансів;

- відповідним органам державної влади, які причетні до ви

конання бюджетних програм;

- зацікавленим науковцям, закладам освіти, підприємствам,

установам та організаціям.

Головний розпорядник бюджетних коштів та/або відповідальний виконавець бюджетної програми щокварталу інформує орган державної контрольно-ревізійної служби про стан реалізації пропозицій, наведених в аудиторському звіті.

Під час проведення контрольних заходів органи контрольно-ревізійної служби здійснюють оцінку ефективності внутрішнього фінансового контролю суб'єкта господарювання. Критерії оцінки стану внутрішнього фінансового контролю визначені в Стандарті 6, затвердженому наказом ГоловКРУ № 168 від 09 серпня 2002 року.

Основними критеріями оцінки внутрішнього фінансового контролю є:

- наявність контрольного підрозділу вструктурі суб'єкта го

сподарювання та внутрішніх нормативних документів;

- дієвість контролю та визначення резервів для підвищення

ефективності процесів діяльності;

- надання практичних рекомендацій щодо вдосконалення до

сліджених процесів;

- стан практичного впровадження результатів внутрішнього

фінансового контролю.

Органи Державної контрольно-ревізійної служби відповідно до постанови Кабінету Міністрів України від 31 грудня 2004 року № 1777 здійснюють аудит фінансової та господарської діяльності бюджетних установ.

Аудит фінансової та господарської діяльності бюджетної установи (далі - фінансово-господарський аудит) - це форма державного фінансового контролю, яка спрямована на запобігання фінансовим порушенням та забезпечення достовірності фінансової звітності.

Звіт про результати фінансово-господарського аудиту розпорядники бюджетних коштів подають разом з річною звітністю про виконання своїх кошторисів головному розпоряднику, а в разі його відсутності - територіальному фінансовому органу, а також відповідним органам Державного казначейства.

Органи Державної контрольно-ревізійної служби не планують проведення ревізій та перевірок у бюджетних установах, де проводиться фінансово-господарський аудит, основним завданням якого є сприяння:

- правильності ведення бухгалтерського обліку;

- законності використання бюджетних коштів, державного і

комунального майна;

ЙОТ

- складанні достовірної фінансової звітності;

- організації дієвого внутрішнього фінансового контролю

(зокрема якості його організації).

Згідно з частиною 2 статті Бюджетного кодексу України саме керівник бюджетної установи відповідає за організацію ефективної системи внутрішнього фінансового контролю за фінансовою та господарською діяльністю.

Фінансово-господарський аудит здійснюється шляхом проведення на протязі року моніторингу фінансової звітності бюджетної установи, у тому числі з використанням баз даних Державного казначейства та/або перевірки.

Результати моніторингу фінансової звітності при виявленні недоліків та/або ознак порушень оформляються довідкою, а перевірка - довідкою або актом. На кожному етапі аудиту керівникам бюджетної установи надаються роз'яснення та пропозиції щодо усунення виявлених недоліків та порушень.

Читайте також:

- Active-HDL як сучасна система автоматизованого проектування ВІС.

- D) оснащення виробництва обладнанням, пристроями, інструментом, засобами контролю.

- II. Бреттон-Вудська система (створена в 1944 р.)

- IV. Питання самоконтролю.

- IV. Система зв’язків всередині центральної нервової системи

- IV. УЗАГАЛЬНЕННЯ І СИСТЕМАТИЗАЦІЯ ВИВЧЕНОГО

- The educational system of Great Britain (Система освіти Великобританії)

- V. Систематизація і узагальнення нових знань, умінь і навичок

- VI. Система навчаючих завдань для перевірки кінцевого рівня завдань.

- VI. Система навчаючих завдань для перевірки кінцевого рівня завдань.

- VI. Узагальнення та систематизація знань

- VII. Закріплення нового матеріалу і систематизація знань.

| <== попередня сторінка | | | наступна сторінка ==> |

| Органи державного фінансового контролю в Україні | | | Організація бюджетного контролю у системі казначейства |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |