РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Основні завдання управління оборотними активами

Управління виробничим процесом і оборотними активами на підприємстві належить до завдань, які вирішують менеджери-економісти. Оскільки процеси виробництва та реалізації продукції супроводжуються рухом фінансових ресурсів, активну участь у вирішенні завдань, пов'язаних з управлінням оборотними активами підприємства беруть фінансові менеджери. До найважливіших із таких завдань належать:

• визначення оптимального обсягу та структури оборотних активів;

• мінімізація витрат на фінансування та підтримку певного їх обсягу;

• управління чистим оборотним капіталом підприємства;

• забезпечення ліквідності та платоспроможності;

• формування оптимального обсягу товарно-матеріальних запасів;

• управління дебіторською заборгованістю;

• управління грошовими коштами тощо.

У процесі управління оборотними активами при визначенні потреби в оборотному капіталі фінансовий менеджер насамперед аналізує структуру, оборотність, ліквідність оборотних активів, а також забезпеченість оборотним і чистим оборотним капіталом підприємства. Аналізуючи усереднені та максимальні значення таких показників на інших підприємствах галузі, а також враховуючи політику підприємства щодо фінансування оборотного капіталу, менеджер приймає відповідні управлінські рішення.

Незважаючи на те що частка оборотних активів в активах підприємства значною мірою визначається його галузевою належністю (близько 40—50 % активів промислових підприємств є оборотними активами), основну увагу при управлінні оборотним капіталом зосереджують на формуванні оптимальних для підприємства обсягу та структури оборотних активів. Обсяг оборотних активів має бути достатнім для забезпечення в довгостроковому періоді стабільної виробничої та фінансової діяльності підприємства. Крім того, він повинен бути оптимальним у контексті управління поточною діяльністю підприємства, тобто забезпечувати ліквідність та платоспроможність господарюючого суб'єкта на належному рівні.

Оскільки зміни в оборотних активах, як правило, пов'язані зі змінами в поточних пасивах підприємства та зі змінами в ліквідності, управління оборотним капіталом обов'язково включає управління чистим оборотним капіталом (ЧК), який визначається як різниця між оборотними активами та поточними зобов'язаннями 1:

Іншими словами, управління оборотним капіталом включає не тільки формування необхідного обсягу оборотних активів, а й визначення структури джерел їх фінансування,

що є одним із завдань фінансової політики підприємства. У процесі визначення необхідного обсягу оборотних активів підприємства можуть бути реалізовані різні стратегії інвестування, серед яких граничними є так звані "сильна" та "слабка" стратегії.

При "сильній" стратегії інвестування підприємство підтримує необхідний обсяг реалізації за рахунок мінімального обсягу оборотних активів. Реалізація такої стратегії пов'язана, з одного боку, зі зростанням прибутковості та ефективності використання оборотних засобів, а з другого — зі зростанням ризику можливих втрат внаслідок нестачі грошових коштів або товарно-матеріальних запасів для забезпечення неперервного й стабільного виробничого процесу. Така політика інвестування оборотних активів може використовуватись і приносити значну вигоду лише в умовах стабільного ринку та за наявності на підприємстві висококваліфікованих менеджерів з управління оборотним капіталом.

"Слабка" стратегія інвестування характеризується високим рівнем оборотного капіталу, яким підприємство підтримує визначений обсяг реалізації. Основними результатами реалізації такої стратегії є наявність у підприємства достатнього для стабільної виробничої діяльності обсягу оборотного капіталу й зниження рентабельності виробничого процесу внаслідок неефективного використання ресурсів. Як правило, до такої політики інвестування оборотних активів фінансові менеджери вдаються у разі нестабільної роботи постачальників, зростання цін на сировину та матеріали, а також при можливих непередбачуваних змінах на ринках збуту продукції та в розрахунках з іншими суб'єктами ринку.

У процесі реалізації будь-якої політики управління оборотним капіталом підприємства повинні намагатись прискорити оборотність оборотних активів з тим, щоб вивільнити частину оборотних коштів та поліпшити ефективність їх використання. Прискорення оборотності може відбуватися на всіх стадіях кругообігу:

— на стадії формування запасів — за рахунок визначення зайвих запасів та їх ліквідації, оптимального вибору постачальників і поліпшення організації постачання;

на стадії виробництва — за рахунок впровадження нових технологій та підвищення ефективності праці, що сприятиме скороченню виробничого циклу без зниження якості продукції, яку виробляють;

— на стадії реалізації продукції — за рахунок раціональної організації збуту, що, зокрема, забезпечується формуванням і реалізацією ефективної кредитної політики.

Підвищення оборотності обігових коштів дає змогу збільшити обсяги виробництва й реалізації продукції без залучення додаткових фінансових ресурсів.

При визначенні потреби в оборотному капіталі та реалізації тієї чи іншої політики інвестування оборотних активів потрібно також враховувати стан економіки в цілому. Підприємства, які організовують свою діяльність в умовах перехідної економіки, як правило, підтримують значний рівень оборотного капіталу, зокрема товарно-матеріальних запасів, що обумовлено необхідністю забезпечувати в умовах нестабільного ринку неперервність та рентабельність виробничого процесу.

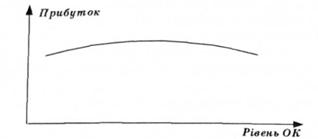

Залежність між рівнем оборотного капіталу та прибутком показано на рис. 10.1. При низькому рівні оборотного капіталу підприємство може не мати достатнього рівня прибутку в результаті нестачі оборотних коштів і втрати ліквідності. Зростання рівня оборотного капіталу до деякої величини забезпечує неперервний і стабільний виробничий процес за рахунок оптимальних для даного підприємства обсягу товарно-матеріальних запасів, залишку грошових коштів на рахунку та необхідного в конкретних умовах обсягу дебіторської заборгованості. В результаті ефективного використання ресурсів прибуток досягає максимальної величини. Подальше нарощення обсягу оборотних активів приво

Рис. 10.1. Залежність між рівнем оборотного капіталу і прибутком

дить до виникнення надлишкових товарно-матеріальних запасів, невиправданої дебіторської заборгованості, неефективного використання грошових коштів, що негативно впливає на ефективність усієї виробничо-господарської діяльності підприємства та призводить до зниження прибутку.

Компроміс між ризиком втрати ліквідності при низькому рівні оборотного капіталу та зниженням ефективності виробничо-господарської діяльності внаслідок зростання обсягу оборотних активів можуть забезпечити наявність на підприємстві кваліфікованих фінансових менеджерів та розробка й реалізація ними ефективної політики управління оборотним капіталом.

До активів відносять всі види майна підприємства, що належать йому на праві власності й використовуються для здійснення статутної діяльності. Політика управління активами суб'єктів господарювання базується на розумінні їх як джерела отримання грошових потоків. Класифікація активів за різними ознаками представлена на рис. 6.1.

Характеризуючи активи як об'єкт фінансового управління, необхідно відзначити особливості їх окремих складових. Так, необоротні активи є найменш мобільною частиною майна, основна відмінність якої полягає у багаторазовому використанні в процесі господарської діяльності та частковій амортизації протягом кожного операційного циклу. У процесі формування й управління необоротними активами необхідно усвідомлювати їх плюси і мінуси порівняно з оборотними активами.

До оборотних активів підприємства відносять ті види майнових цінностей, які повністю споживаються за один виробничий цикл. При цьому необхідно усвідомлювати, що елементи оборотного капіталу, вкладеного в поточні активи підприємства, постійно переходять зі сфери виробництва у сферу обігу і знову повертаються у виробництво. Та частина оборотного капіталу; яка постійно перебуває у сфері виробництва, називається оборотними фондами. До складу оборотних фондів відносять: виробничі запаси, незавершене виробництво, напівфабрикати власного виробництва, витрати майбутніх періодів.

Друга частина оборотного капіталу перебуває у сфері обігу і відповідно називається фондами обігу (готова продукція на складі, відвантажені товари, грошові кошти, дебіторська заборгованість, поточні фінансові інвестиції та інші оборотні активи).

Залежно від рівня контролю за процесом формування і використання оборотні активи підприємства можуть бути:

нормовані (всі оборотні виробничі фонди, а також та частина фондів обігу, що представлена залишками нереалізованої продукції на складі);

ненормовані (всі інші елементи фондів обігу, крім залишків нереалізованої продукції).

Нормовані оборотні кошти є об'єктом фінансового планування і обов'язково відображаються у бізнес-планах та поточних бюджетах підприємства. Ненормовані оборотні кошти, як правило, не плануються.

При управлінні оборотними активами необхідно комплексно оцінювати їх позитивні та негативні сторони порівняно з необоротними активами.

Основне завдання управління необоротними активами полягає у забезпеченні своєчасного оновлення основних виробничих фондів та високої ефективності їх використання. Можливості оперативного управління необоротними активами незначні.

І, навпаки, політика управління оборотними активами відзначається значною маневреністю, можливістю активного впливу на їх розмір, склад, структуру, оборотність, ліквідність та прибутковість. Відповідно, в процесі управління оборотними активами вирішується набагато більше коло завдань фінансового менеджменту.

До основних завдань управління оборотними активами належать:

1. Забезпечення безперебійності виробничого процесу. Для

реалізації цього завдання необхідно сформувати окремі види активів відповідно до обсягів господарської діяльності підприємства і тривалості його операційного та фінансового циклів. Схематично рух коштів протягом операційного та фінансового циклів проілюстровані на рис. 6.2 і 6.3.

Як видно з малюнків, фінансовий цикл відрізняється від операційного на час обертання кредиторської заборгованості постачальників сировини та інших виробничих ресурсів. У формалізованому вигляді загальний час, протягом якого грошові кошти підприємства вилучаються з обігу, можна представити так:

Чим менша тривалість фінансового циклу, тим менше фінансових ресурсів потрібно для фінансування виробничих потреб підприємства (з урахуванням необхідності надання відстрочок платежів покупцям продукції для стимулювання збуту та можливості отримання відстрочок платежів з боку постачальників).

Зменшити фінансовий цикл можна шляхом прискорення обороту виробничих запасів та дебіторської заборгованості і некритичного уповільнення оборотність кредиторської заборгованості підприємства постачальникам.

На тривалість фінансового циклу впливають такі чинники:

тривалість виробничо-комерційного (або операційного) циклу підприємства та його окремих стадій;

темпи зростання обсягів діяльності;

рівень інфляції та необхідність створення страхових резервів виробничих запасів;

сезонність виробництва, реалізації та постачання сировиною;

стан кон'юнктури на ринку сировини та ринку готової продукції.

З погляду можливостей оперативного управління тривалістю фінансового циклу важливим є останній з перелічених чинників. Схематично характер впливу ринкової кон'юнктури на тривалість фінансового циклу і його окремих складових проілюстровано на рис. 6.4.

Тобто, за високого попиту на сировину підприємству важко скористатися відстрочками платежів з боку постачальників, що призводить до зменшення часу оборотності кредиторської заборгованості та одночасного збільшення тривалості фінансового циклу. І, навпаки, у випадку, коли постачальники в умовах низького попиту на сировину змушені з метою стимулювання продажу активно надавати відстрочки платежів своїм клієнтам, у підприємства з'являється можливість некритично уповільнити кредиторську заборгованість і тим самим зменшити загальну потребу у власних фінансових ресурсах.

Характер впливу стану кон'юнктури на ринку готової продукції прямо протилежний. Так, в умовах високого попиту на продукцію підприємства немає необхідності пом'якшувати умови розрахунків з покупцями. У результаті зменшується тривалість оборотності дебіторської заборгованості і скорочується загальна тривалість фінансового циклу. І, навпаки, в умовах низького попиту на продукцію підприємство з метою активізації збуту вимушене широко надавати своїм покупцям комерційні кредити, що призводить до уповільнення руху дебіторської заборгованості і збільшення потреби у власних фінансових ресурсах.

Як показує зарубіжний та вітчизняний досвід, деякі малі підприємства, що в основному займаються операціями купівлі-продажу і мають невисоку частку доданої вартості у загальній ціні реалізованої продукції, за рахунок вдалого маневрування відстрочками платежів не лише покривають потреби у фінансуванні запасів і дебіторської заборгованості, а й мають додаткове джерело фінансування за рахунок комерційних кредитів постачальників.

Прискорення оборотності загальної суми оборотних активів. Це завдання управління оборотними активами реалізовується шляхом збільшення частки активів з високою оборотністю і зменшення частки активів, що обертаються повільно.

До активів з високою оборотністю можна віднести:

запаси сировини і матеріалів, за якими не створюються страхові резерви;

запаси готової продукції, що користується значним попитом;

грошові кошти, які постійно перебувають у платіжному обороті.

Активи з низькою оборотністю відповідно включають:

сезонні запаси сировини і матеріалів;

запаси готової продукції зі зниженим попитом;

довгострокову та короткострокову дебіторську заборгованість;

усі форми поточних фінансових інвестицій строком більше шести місяців;

неліквідні фінансові інструменти.

Забезпечення ліквідності оборотних активів, достатньої для підтримки платоспроможності підприємства за поточними фінансовими зобов'язаннями. Це управлінське завдання реалізується за допомогою постійного контролю за розміром оборотних активів у грошовій, абсолютно ліквідній формі, а також шляхом забезпечення відповідної частини високоліквідних активів у вигляді поточних фінансових інвестицій та інших активів, які за необхідності можуть швидко трансформуватися у грошові кошти.

Забезпечення підвищення рентабельності оборотних активів. Реалізувати це управлінське завдання можна шляхом своєчасного використання тимчасово вільних залишків грошових активів для формування ефективного портфеля поточних фінансових інвестицій, що можуть принести підприємству прямий дохід у формі процентів або дивідендів, розміщення коштів на депозит, відкриття контокорентних рахунків у банку. З метою максимізації прибутковості оборотних активів необхідно оптимально поєднувати активи, що дають прямий дохід, і ті активи, які такого доходу не приносять.

Мінімізація ризиків і втрат, пов'язаних з формуванням і використанням оборотних активів. Всі види оборотних активів тією чи іншою мірою пов'язані з ризиком втрати. Так, грошовим активам в основному властивий ризик інфляційних втрат; поточним фінансовим інвестиціям — ризик втрати частини доходу у зв'язку з несприятливою кон'юнктурою фінансового ринку, а також ризик інфляційних втрат; дебіторській заборгованості — ризик неповернення або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарно-матеріальних цінностей — ризик втрати від форс-мажору і природного убутку та ін. Тому політика управління оборотними активами має бути направлена на мінімізацію ризику їх втрат на підприємстві, особливо в умовах дії інфляційних факторів.

Крім того, необхідно враховувати ризики формування оборотних активів та їх можливі негативні наслідки:

недостатність грошових коштів може призвести до перебоїв у виробничому процесі, невиконання зобов'язань, втрат можливого прибутку;

недостатність виробничих запасів спричинює перебої у виробництві, зайві витрати, недоотримання реалізаційного доходу;

наявність зайвих оборотних активів спричинює зайві витрати на фінансування, іммобілізацію фінансових ресурсів, недоотримання частини доходу і прибутку.

Тактичні рішення управління оборотними активами пов'язані з оптимізацією величини оборотних активів і полягають у виборі відповідної політики управління запасами, грошовими коштами, дебіторською заборгованістю.

Розрізняють дві тактики вибору величини оборотних активів залежно від їх співвідношення з обсягами реалізації:

обмежуючу тактику;

гнучку тактику.

При використанні обмежуючої тактики підтримується обсяг оборотних активів на мінімально можливому рівні, тобто підприємство не створює додаткових резервів, підтримує сувору дисципліну розрахунків з постачальниками. Така тактика зменшує витрати на обслуговування оборотних активів, мінімізує ризик втрат при використанні оборотних коштів. Але за цієї моделі підприємство має обмежені можливості збільшення прибутків за рахунок розширення обсягів діяльності, не може швидко реагувати на зміни ринкової кон'юнктури. При цьому збільшується ризик, пов'язаний із формуванням оборотних коштів. Що ж до ліквідності, то якщо підприємство має невеликий обсяг поточних зобов'язань і намагається якомога швидше зменшити зайві запаси та безнадійну дебіторську заборгованість, ця політика може підтримувати необхідний рівень ліквідності. Але при значних розмірах поточних зобов'язань і обмежених обсягах оборотних активів ліквідність підприємства буде низькою.

Гнучка тактика полягає у забезпеченні високого рівня співвідношення між поточними активами й обсягом реалізації, тобто підприємство збільшує такі статті балансу, які забезпечують можливість збільшення обсягів виробництва при відповідній зміні кон'юнктури ринку і дають змогу стимулювати обсяг продажу за рахунок надання відстрочки платежів. До таких статей можна віднести: грошові кошти, цінні папери, страхові й резервні запаси. У результаті ліквідність підприємства (за умови формування переважної частини його оборотних коштів на довгостроковій основі) збільшується. Проте ця політика є затратною і управління оборотними активами має будуватись на виборі між затратами, пов'язаними зі збільшенням оборотних активів, і вигодами від збільшення оборотних активів.

Стратегії фінансування оборотних активів залежать від покладених у їх основу принципів фінансування змінної частини. При цьому постійна частина оборотних активів визначається на рівні мінімальної потреби в оборотних активах у досліджуваному періоді. Змінна частина — різницею між фактичною і мінімальною потребою в оборотних активах.

Та частина оборотних активів, яка фінансується за рахунок власного і довгострокового позикового капіталу, називається чистим оборотним (робочим) капіталом.

Чистий оборотний капітал = Оборотні активи - Поточні зобов'язання.

Чим більший чистий оборотний капітал, тим менший ризик втрати ліквідності.

Залежно від вибору фінансовим менеджером джерел покриття змінної частини оборотних активів, виділяють чотири стратегії фінансування оборотних активів:

1. Ідеальна стратегія — поточні активи фінансуються за рахунок поточних зобов'язань. Схематичне статичне зображення цієї моделі представлено на рис. 6.5.

З позиції ліквідності ця модель є найбільш ризикованою, оскільки у випадку одночасного пред'явлення кредиторами всіх зобов'язань підприємство буде змушене розпродавати частину своїх основних засобів.

2. Агресивна стратегія полягає у фінансуванні на довгостроковій основі необоротних активів і постійної частини оборотних активів. Змінна частина оборотних активів повністю покривається за рахунок короткострокової заборгованості (рис. 6.6).

Ризик, пов'язаний з агресивною стратегією, високий. Таку стратегію може дозволити собі лише підприємство, яке не має проблем з поновленням короткострокових кредитів або з отриманням комерційних кредитів від постачальників.

3. Консервативна стратегія полягає у фінансуванні майже всіх активів за рахунок довгострокових джерел (рис. 6.7).

Як правило, консервативна стратегія застосовується на початкових стадіях існування підприємства за умови достатньої величини капіталу власників підприємства і доступності довгострокових кредитів для інвестиційного фінансування.

4. Компромісна стратегія полягає у фінансуванні необоротних активів, постійної частини оборотних активів і приблизно половини змінної частини оборотних активів за рахунок довгострокових джерел. Інша частина оборотних активів фінансується на короткостроковій основі (рис. 6.8).

Модель є найбільш реальною, проте в окремі періоди підприємство може мати зайві оборотні активи, що зменшує їх.

Читайте також:

- ERP і управління можливостями бізнесу

- H) інноваційний менеджмент – це сукупність організаційно-економічних методів управління всіма стадіями інноваційного процесу.

- I. Постановка завдання статистичного дослідження

- II. Завдання на проект.

- II. Основні закономірності ходу і розгалуження судин великого і малого кіл кровообігу

- II. Основні засоби

- II.3. Основні способи і прийоми досягнення адекватності

- III. КОНТРОЛЬ і УПРАВЛІННЯ РЕКЛАМУВАННЯМ

- ISO9000. Як працює система управління якістю

- Oracle Управління преміальними

- V. ДОМАШНЄ ЗАВДАННЯ

- V. ДОМАШНЄ ЗАВДАННЯ

| <== попередня сторінка | | | наступна сторінка ==> |

| Допоміжна література | | | Практичні завдання |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |