РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Процедура та характеристика методів визначення митної вартості товарів

Методологія визначення митної вартості в Україні базується на загальних принципах митної оцінки, прийнятих у міжнародній практиці.

Митна вартість товарів, що ввозяться на митну територію України відповідно до митного режиму імпорту, визначається відповідно до глави 9 Митного кодексу України.

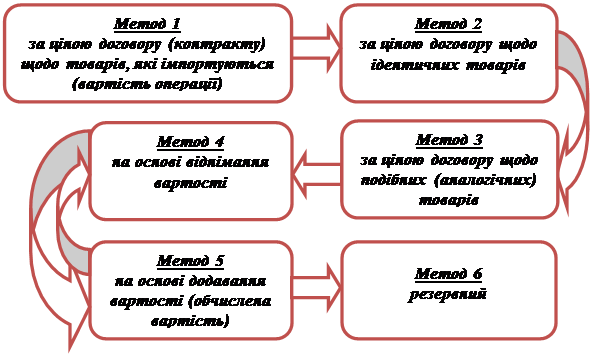

Відповідно ст. 57 МКУ визначення митної вартості товарів, які ввозяться в Україну відповідно до митного режиму імпорту, здійснюється за такими методами:

|  | ||||

|

Основним методом визначення митної вартості товарів, які ввозяться на митну територію України відповідно до митного режиму імпорту, є перший метод - за ціною договору (вартість операції).

Кожний наступний метод застосовується лише у разі, якщо митна вартість товарів не може бути визначена шляхом застосування попереднього методу.

Застосуванню другорядних методів передує процедура консультацій між органом доходів і зборів та декларантом з метою визначення основи вартості згідно методу визначення митної вартості за ціною договору щодо ідентичних товарів (ст. 59) або методу визначення митної вартості за ціною договору щодо подібних (аналогічних) товарів (ст. 60). Під час таких консультацій орган доходів і зборів та декларант можуть здійснити обмін наявною у кожного з них інформацією за умови додержання вимог щодо її конфіденційності.

|

Рис. 1. Послідовність застосування методів визначення митної вартості товарів, які ввозяться на митну територію України відповідно до митного режиму імпорту

Методи на основі віднімання та додавання вартості (обчислена вартість) можуть застосовуватися у будь-якій послідовності на прохання декларанта або уповноваженої ним особи.

У разі якщо неможливо застосувати жоден із зазначених методів, митна вартість визначається за резервним методом відповідно до вимог, встановлених статтею 64 МКУ.

Метод 1. Метод визначення митної вартості за ціною договору (контракту) щодо товарів, які імпортуються (вартість операції)

Метод 1. Метод визначення митної вартості за ціною договору (контракту) щодо товарів, які імпортуються (вартість операції)

Митною вартістю товарів, які ввозяться на митну територію України відповідно до митного режиму імпорту, є ціна, що була фактично сплачена або підлягає сплаті за товари, якщо вони продаються на експорт в Україну, скоригована в разі потреби з урахуванням положень частини десятої цієї статті.

Ціна, що була фактично сплачена або підлягає сплаті, - це загальна сума всіх платежів, які були здійснені або повинні бути здійснені покупцем оцінюваних товарів продавцю або на користь продавця через третіх осіб та/або на пов’язаних із продавцем осіб для виконання зобов’язань продавця.

| |||||||||||

|  | ||||||||||

|  | ||||||||||

|

Метод визначення митної вартості за ціною договору (контракту) щодо товарів, які ввозяться на митну територію України відповідно до митного режиму імпорту, застосовується у разі, якщо:

1) немає жодних обмежень щодо прав покупця (імпортера) на використання оцінюваних товарів, за винятком тих, що:

встановлюються законом чи запроваджуються органами державної влади в Україні – наприклад, вимога ліцензії щодо певних товарів (лікарські засоби) – ПКМУ від 19.12.12 р. №1201 «Про затвердження переліків товарів, експорт та імпорт яких підлягає ліцензуванню та квот на 2013 р.»;

встановлюються законом чи запроваджуються органами державної влади в Україні – наприклад, вимога ліцензії щодо певних товарів (лікарські засоби) – ПКМУ від 19.12.12 р. №1201 «Про затвердження переліків товарів, експорт та імпорт яких підлягає ліцензуванню та квот на 2013 р.»;

обмежують географічний регіон, у якому товари можуть бути перепродані (відчужені повторно) – наприклад, оптове розподілення, яке передбачає обмеження продажу лише до трьох країн Європи або трьох областей однієї країни;

не впливають значною мірою на вартість товару – наприклад, коли продавець автомобілів вимагає від покупця не продавати чи виставляти їх до зафіксованої дати, яка становить початок модельного року;

2) щодо продажу оцінюваних товарів або їх ціни відсутні будь-які умови або застереження, що унеможливлюють визначення вартості цих товарів – наприклад, продавець встановлює ціну на імпортний товар за умови, що покупець придбає інші товари у визначеній кількості;

3) жодна частина виручки від будь-якого подальшого перепродажу, розпорядження або використання товарів покупцем не надійде прямо чи опосередковано продавцеві, якщо тільки не буде зроблено відповідне коригування з урахуванням положень ч. 10 ст. 58 МКУ;

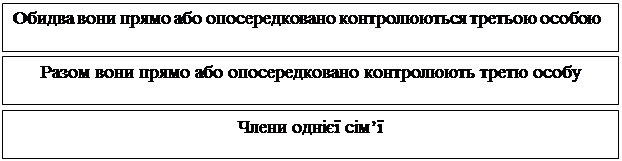

4) покупець і продавець не пов'язані між собою особи або хоч і пов'язані між собою особи, однак ці відносини не вплинули на ціну товарів.

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

|

Той факт, що продавець і покупець пов’язані між собою особи, сам по собі не може бути підставою для розгляду вартості операції як неприйнятної. У таких випадках необхідно розглянути обставини продажу та прийняти вартість операції за умови, що взаємовідносини покупця і продавця не вплинули на ціну оцінюваних товарів.

За наявності достатніх підстав вважати, що відносини вплинули на ціну оцінюваних товарів, орган доходів і зборів повинен надати декларанту або уповноваженій ним особі свої письмові обґрунтування, що такий вплив мав місце.

У разі відсутності обґрунтувань з боку органу доходів і зборів необхідно вважати, що такі взаємовідносини не вплинули на ціну оцінюваних товарів.

Декларантмає право відповіді та доказу відсутності впливу взаємозв’язку продавця і покупця на ціну, що була фактично сплачена або підлягає сплаті за оцінювані товари.

При продажу товарів між пов’язаними особами вартість операції береться за основу для визначення митної вартості оцінюваних товарів за першим методом, якщо декларант покаже, що така вартість є близькою до вартості однієї з нижчезазначених операцій, яка здійснювалася одночасно або майже одночасно з операцією з оцінюваними товарами:

1) вартості операції при продажу непов’язаним покупцям ідентичних або подібних (аналогічних) товарів для експорту в Україну;

2) митної вартості ідентичних або подібних (аналогічних) товарів, визначеної згідно з положеннями статті 62 Митного кодексу України;

3) митної вартості ідентичних або подібних (аналогічних) товарів, визначеної згідно з положеннями статті 63 Митного кодексу України.

У разі здійснення вищезазначених порівнянь враховується наявна у митного органу або подана декларантом чи уповноваженою ним особою інформація щодо різниці в комерційних рівнях продажу, кількісних показниках, елементах і витратах, зазначених у ч. 10 ст. 58 МКУ, та витратах, які понесені продавцем при продажу, коли продавець і покупець не пов’язані між собою, і не понесені продавцем при продажу, коли продавець і покупець пов’язані між собою.

Порівняння з вартістю операцій, зазначених у пунктах 1-3 частини вісімнадцятої цієї статті, здійснюється за ініціативою декларанта або уповноваженої ним особи. Вартість цих операцій не може використовуватися замість вартості операцій з оцінюваними товарами.

Використані декларантом або уповноваженою ним особою відомості повинні бути об’єктивними, піддаватися обчисленню та підтверджуватися документально.

Читайте також:

- CMM. Визначення моделі зрілості.

- H) інноваційний менеджмент – це сукупність організаційно-економічних методів управління всіма стадіями інноваційного процесу.

- I визначення впливу окремих факторів

- I. Загальна характеристика політичної та правової думки античної Греції.

- II. Визначення мети запровадження конкретної ВЕЗ з урахуванням її виду.

- II. ВИРОБНИЧА ХАРАКТЕРИСТИКА ПРОФЕСІЇ

- II. Морфофункціональна характеристика відділів головного мозку

- II. Мотивація навчальної діяльності. Визначення теми і мети уроку

- III. Процедура встановлення категорій об’єктам туристичної інфраструктури

- IV. Вартість знака для товарів і послуг та фірмового найменування

- Ocнoвнi визначення здоров'я

- S Визначення оптимального темпу роботи з урахуванням динаміки наростання втоми.

| <== попередня сторінка | | | наступна сторінка ==> |

| Визначення поняття та цілі використання митної вартості товарів | | | СКЛАДОВІ МИТНОЇ ВАРТОСТІ |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |