РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Бюджетний устрій і бюджетна система України

Основні показники Державного бюджету України за період 1996—2003 pp., млрд грн

Таблиця 6.1.

| Показники | ||||||||

| 1. Доходи | ||||||||

| бюджету | 23,91 | 21,66 | 21,10 | 23,89 | 33,43 | 41,99 | 45,39 | 55,0 |

| 2. Видатки | ||||||||

| бюджету | 28,53 | 27,41 | 24,48 | 25,13 | 33,43 | 41,99 | 49,57 | 56,0 |

| 3. Дефіцит | ||||||||

| бюджету | 4,6 | 5,75 | 3,38 | 1,24 | 4,18 | 1,0 |

Бюджетний устрій — це організація і принципи побудови бюджетної системи, її структура і взаємозв'язок між бюджетами, які він об'єднує, у процесі забезпечення виконання єдиної загальнодержавної фінансово-бюджетної політики.

Бюджетний устрій країни визначається її державним устроєм. В унітарних державах, тобто у країнах з єдиним населенням та культурою, бюджетна система має дві ланки: державний бюджет і численні місцеві бюджети. У федеративних державах бюджетні системи складаються з трьох ланок: державного бюджету (федерального бюджету або бюджету центрального уряду), бюджетів членів федерації (наприклад, штати у Сполучених Штатах Америки, землі (ланди) у Федеративної Республіці Німеччині, провінції у Канаді, кантони у Швейцарії і т. ін.) та місцевих бюджетів.

В основу бюджетного устрою покладено:

— визначення видів бюджетів;

— установлення принципів побудови бюджетної системи;

— розмежування доходів і видатків між ланками бюджетної системи;

— організацію взаємовідносин між бюджетами різних рівнів. Бюджетний устрій України визначається закріпленим у Конституції України державним ладом України та її адміністративно-територіальним поділом. Україна — унітарна держава, яка поділена на 25 адміністративно-територіальних одиниць (Автономну Республіку Крим і 24 області країни).

Бюджетна система — це сукупність усіх бюджетів, які формуються і діють на території певної країні згідно з її бюджетним устроєм.

В основу формування бюджетної системи України покладемо Конституцію України та Бюджетний кодекс України, прийнятий у червні 2001 р. Верховною Радою України.

Відповідно до Бюджетного кодексу України (ст. 1) бюджетна система України — це сукупність усіх бюджетів, побудована з урахуванням економічних відносин, державного та адміністративно-територіальних устроїв і врегульована нормами права3.

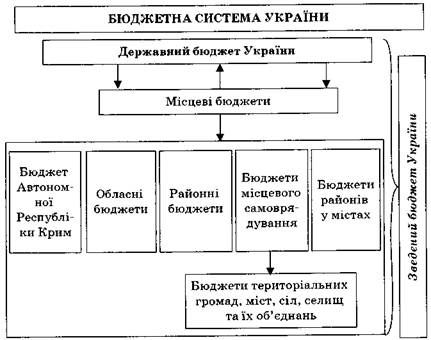

Вона складається (ст. 5) з таких ланок (рис. 6.1):

1) Державний бюджет України;

2) місцеві бюджети.

Рис.6.1. Бюджетна система України

До місцевих бюджетів належать бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах і бюджети місцевого самоврядування.

Бюджети місцевого самоврядування — це бюджети територіальних громад сіл, селищ, міст та їх об'єднань.

Бюджетний кодекс започаткував дію відносно самостійних 686 місцевих бюджетів, які мають прямі, рівноправні відносини з державним бюджетом, у тому числі:

— бюджет Автономної Республіки Крим;

— 24 обласні бюджети;

— бюджети міст Києва та Севастополя;

— 171 бюджет міст обласного підпорядкування;

— 488 бюджетів районів;

— а також до складу бюджетної системи включаються понад 12 тисяч бюджетів місцевого самоврядування.

Усі бюджети України — від державного до сільського — в сукупності становлять зведений бюджет України.

Зведений бюджет — це сукупність показників усіх бюджетів, що використовуються для аналізу і прогнозування економічного та соціального розвитку держави. Законодавчими органами влади він не затверджується.

Доходи та видатки місцевих бюджетів входять до складу зведеного бюджету і не входять до складу Державного бюджету України.

Динаміка показників зведеного бюджету України за останні роки представлена у табл. 6.2.

Побудова бюджетної системи ґрунтується на принципах єдності, збалансованості, самостійності, повноти, обґрунтованості, ефективності, субсидіарності, цільового використання бюджетних коштів, справедливості та неупередженості, публічності та прозорості й відповідальності учасників бюджетного процесу.

Таблиця 6.2. Зведений бюджет України,млрд грн*

| Показники | |||||||||

| Доходи бюджету | 20,7 | 30,2 | 28,1 | 28,9 | 32,9 | 49,1 | 54,9 | 61,95 | 75,2 |

| У % до ВВП | 38,0 | 37,0 | 30,1 | 28,2 | 25,2 | 28,9 | 26,9 | 27,4 | 28,5 |

| Видатки бюджету | 24,3 | 34,8 | 34,3 | 31,2 | 34,8 | 48,1 | 55,5 | 60,3 | 75,65 |

| У % до ВВП | 44,6 | 41,9 | 36,7 | 30,4 | 26,7 | 28,3 | 27,2 | 26,7 | 28,7 |

| Дефіцит (профіцит) бюджету | 3,6 | 4,0 | 6,2 | 2,3 | 1,9 | -1,0 | 0,6 | -1,6 | 0,5 |

| У % до ВВП | 6,6 | 4,9 | 6,6 | 2,2 | 1,5 | -0,6 | 0,3 | -0,7 | 0,2 |

Принцип єдності бюджетної системи України полягає в тому, що в країні діють єдина правова база, єдина грошова система, єдине регулювання бюджетних відносин, єдина бюджетна класифікація, єдиний порядок виконання бюджетів та ведення бухгалтерського обліку і звітності.

Цілісність і єдність країни, закріплені в Конституції, дають можливість покласти цей принцип в основу фінансово-економічної політики держави для виконання нею своїх функцій шляхом забезпечення її фінансовими ресурсами.

Принцип збалансованості передбачає, що повноваження на здійснення видатків бюджету мають відповідати обсягу надходжень до бюджету на відповідний період.

Принцип самостійності полягає в тому, що всі бюджети України є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов'язання нижчестоящих органів влади — Автономної Республіки Крим і органів місцевого самоврядування. Відповідно і нижчестоящі органи влади коштами відповідних бюджетів не несуть відповідальності за бюджетні зобов'язання одне перед одним, а також за бюджетні зобов'язання держави. Самостійність бюджетів забезпечується закріпленням за ними певних дохідних джерел, правом відповідних органів державної влади, влади Автономної Республіки Крим та органів місцевого самоврядування на визначення напрямів використання коштів згідно із законодавством, а також правом Верховної Ради Автономної Республіки Крим і відповідних місцевих рад самостійно і не залежно одне від одного розглядати і затверджувати відповідні бюджети.

Принцип повноти полягає у включенні до складу бюджету усіх надходжень і видатків, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим і органів місцевого самоврядування.

Принцип обґрунтованості забезпечує формування бюджету на реалістичних макропоказниках економічного і соціального розвитку держави та розрахунках надходжень до бюджету і витрат з бюджету, що здійснюються відповідно до затверджених методик і правил.

Макропоказники економічного і соціального розвитку держави затверджуються Кабінетом Міністрів України і є орієнтиром при складанні проекту бюджету. До них належать:

— валовий внутрішній продукт (ВВП) номінальний, млрд грн;

— ВВП реальний, темп зростання, %;

— індекс споживчих цін, %;

— індекс цін виробників, %;

— прибуток підприємств, млрд грн;

— надходження до бюджету від приватизації, млрд грн;

— темпи приросту монетарної бази до початку року, %;

— темпи приросту грошової бази до початку року, %;

— фонд оплати праці робітників, службовців, військових, працівників мАлих підприємств та галузі сільського господарства, млрд грн;

— експорт та імпорт товарів і послуг, млн дол. США;

— курс національної грошової одиниці до іноземних валют. Принцип ефективності зумовлює те, що при складанні та

виконанні бюджетів усі учасники бюджетного процесу мають прагнути до досягнення запланованих цілей при залученні мінімального обсягу бюджетних коштів і досягнення максимального результату при використанні визначеного бюджетом обсягу коштів.

Принцип субсидіарності означає, що розподіл видів доходів між державним бюджетом і місцевими бюджетами має ґрунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача. Тобто місцевим органам влади делеговані повноваження держави утримувати за рахунок коштів відповідних бюджетів заклади освіти і соціальної допомоги для сиріт та інвалідів, лікарняні та культурно-видовищні заклади.

Принцип цільового використання бюджетних коштів полягає в тому, що бюджетні кошти використовують тільки па ті цілі, що визначені бюджетними призначеннями. Такий підхід дає змогу контролювати рух бюджетних коштів у процесі виконання бюджету та встановити відповідальність учасників бюджетного процесу за нецільове та неефективне використання бюджетних коштів.

Принцип справедливості та неупередженості означає, що бюджетна система будується на засадах справедливості та неупередженості розподілу суспільного багатства між громадянами і територіальними громадами. Цей принцип забезпечує рівні можливості доступу до бюджетних та соціальних послуг, що надаються державою в кожній адміністративно-територіальній одиниці країни на відносно однаковому рівні.

Принцип публічності та прозорості зумовлює те, що Державний бюджет України і місцеві бюджети затверджуються, а рішення щодо звіту про їх виконання приймаються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим і відповідними місцевими радами. Бюджетним кодексом передбачається, що інформація про бюджет повинна бути оприлюднена у засобах масової інформації на всіх стадіях бюджетного процесу.

Принцип відповідальності учасників бюджетного процесу встановлює те, що кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу. За кожним учасником бюджетного процесу Бюджетним кодексом закріплено його повноваження, введено поняття бюджетного правопорушення та встановлено відповідальність.

Розмежування доходів і видатків між бюджетами різних рівнів є важливим елементом бюджетного устрою. Воно починається з розмежування видатків, яке ґрунтується на розмежуванні функцій держави між різними рівнями влади: з центрального бюджету фінансуються видатки загальнодержавного характеру, з відповідних місцевих бюджетів — видатки регіонального значення. При цьому може застосовуватись два підходи:розподіл за територіальною ознакою і розподіл, виходячи з відомчого підпорядкування.

Розмежування доходів є похідним відносно розмежування видатків і може проводитись на основі двох методів. Перший - закріплення доходів за кожним бюджетом у повній сумі або за твердо фіксованими нормативами в умовах автономності кожного бюджету. Другий метод полягає у встановленні системи бюджетного регулювання в умовах єдності бюджету, тобто у проведенні відрахувань до бюджетів нижчих рівнів, виходячи з їхніх потреб. При цьому всі доходи місцевих бюджетів поділяють на закріплені і регулюючі.

Доходи місцевих бюджетів складаються з таких елементів:

Закріплені доходи — це кошти, які повністю надходять до відповідних бюджетів.

Регулюючі доходи — це кошти, які поділяються за нормативами від загальнодержавних податків бюджетам нижчих рівнів для збалансування їх видатків. Нормативи передбачаються у відсотках.

Дотації вирівнювання, субвенції — виділяються у твердій сумі бюджетам нижчих рівнів при затвердженні державного бюджету, якщо закріплені та регулюючі доходи не покривають видатки місцевих бюджетів (головним чином обласних).

Кредитні ресурси — це кошти, залучені шляхом державних та місцевих позик під певні державні зобов'язання — облігації.

Організація взаємовідносин між бюджетами передбачає виділення їх напрямів, видів та форм. За напрямами взаємовідносини між бюджетами поділяють на вертикальні — між бюджетами різних рівнів, і горизонтальні — між бюджетами одного рівня (в Україні тільки вертикальні).

Види взаємовідносин: регламентовані законодавчими та інструктивними документами; договірні — на підставі угоди.

Форми взаємовідносин: бюджетне субсидіювання, вилучення коштів, взаємні розрахунки, бюджетні позички. Субсидіювання — це виділення коштів з бюджетів вищого рівня бюджетам нижчого рівня: субвенції, дотації. Вилучення коштів — це передання коштів із бюджетів нижчого рівня до бюджетів вищого рівня. Взаємні розрахунки — передання коштів із одного бюджету до іншого у зв'язку з перерозподілом між ними доходів чи видатків після затвердження бюджету. Бюджетні — позички — це запозичення коштів у зв'язку з виникненням тимчасового касового розриву (незбігання у часі фінансування видатків і надходження доходів). Можуть надаватись або з бюджету вищого рівня, або установами банківської системи. (Нині в Україні позички можна отримати тільки в банках.)

Читайте також:

- Active-HDL як сучасна система автоматизованого проектування ВІС.

- II. Бреттон-Вудська система (створена в 1944 р.)

- IV. Система зв’язків всередині центральної нервової системи

- IV. УЗАГАЛЬНЕННЯ І СИСТЕМАТИЗАЦІЯ ВИВЧЕНОГО

- V. Систематизація і узагальнення нових знань, умінь і навичок

- VI. Система навчаючих завдань для перевірки кінцевого рівня завдань.

- VI. Система навчаючих завдань для перевірки кінцевого рівня завдань.

- VI. Узагальнення та систематизація знань

- VII. Закріплення нового матеріалу і систематизація знань.

- А/. Верховна Рада України.

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматизована система ведення державного земельного кадастру

| <== попередня сторінка | | | наступна сторінка ==> |

| Сутність, значення та функції бюджету | | | Бюджетний процес |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |