РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Внутрішні фактори поділяються на виробничі і позавиробничі.

План

1. Поняття прибутку підприємства.

2. Види прибутку.

3. Джерела формування та фактори впливу на прибуток.

4. Розподіл та використання прибутку на підприємстві.

1. Поняття прибутку підприємства.

Головними показниками, які відображають фінансові результати діяльності підприємства є дохід і прибуток. Ці показники є вирішальними для підприємства тому, що відображають мету його діяльності, а також цікавлять інвесторів, кредиторів, фінансові органи, податкову службу, фондові біржі.

Прибуток – це та частина виручки, що залишається після відшкодування усіх витрат на виробничу і комерційну діяльність підприємства. Прибуток є основним фінансовим джерелом розвитку підприємства, науково-технічного удосконалення його матеріальної бази і продукції всіх форм інвестування. Він служить джерелом сплати податків. Вся діяльність підприємства спрямована на те, щоб забезпечити зростання його величини або принаймні стабілізувати її на певному рівні.

Рис. 4.1.Суть прибутку підприємства

Прибуток є основне джерело розвитку підприємства, науково-технічного вдосконалення його матеріальної бази і продукції, всіх форм інвестування.

Прибуток як важлива категорія ринкових відносин визначає такі функції:

1) характеризує економічний ефект - вона служить кінцевим фінансовим результатом. Разом з тим на величину прибутку, його динаміку, які залежать і не залежать від підприємства. Практично поза межами підприємства знаходяться кон'юнктура ринку, рівень ціни на матеріально-сировинні і паливно-енергетичні ресурси, норми амортизації.

Від підприємства залежить рівень цін на реалізовану продукцію, зарплату, рівень господарювання, компетентність керівників, конкурентноспроможність продукції, організація виробництва і праці, продуктивність праці, фінансове планування.

2) прибуток відіграє стимулюючу функцію - він одночасно є фінансовим результатом і основним елементом фінансових ресурсів підприємства. Самофінансування визначається отриманим прибутком. Доля чистого прибутку має бути достатньою для фінансування виробничої діяльності соціального розвитку колективу і матеріального стимулювання.

3) прибуток джерело формування бюджетів різних рівнів. Він поступає в бюджет у виді податків і використовується для фінансування державних, інвестиційних, виробничих, науково-технічних і соціальних програм.

Розглядаючи функції прибутку, як міру ефективності виробництва, необхідно враховувати, що прибуток не збігається зі своєю об’єктивною основою – вартістю додаткового продукту, а є її перетвореною (похідною) формою. Для підприємства прибуток означає, по-перше, надбавку до собівартості продукції, по-друге – приріст авансованої вартості. Для підприємства економія будь-якої частини витрат виробництва (матеріальних або трудових) означає збільшення прибутку, оскільки в ньому втілюється результативність витрат як живої, так і уречевленої праці, тобто ефективність виробництва.

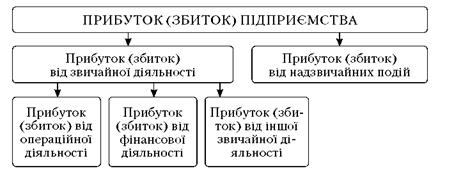

Рис. 4.2.Схема формування прибутку (збитку) підприємств

Прибуток − це та частина виручки, що залишається після відшкодування всіх витрат на виробничу і комерційну діяльність підприємства. Він характеризує перевищення надходжень над витратами, характеризує мету підприємницької діяльності і береться як головний показник результативності підприємства.

2. Види прибутку.

В залежності від виду діяльності, в рамках якої отримано прибуток, він поділяється на:

прибуток від реалізації по основній діяльності;

прибуток від реалізації по неосновній діяльності;

від фінансових операцій;

від неопераційної діяльності;

від лізингової діяльності.

В залежності від порядку визначення прибуток буває таких видів:

Економічний підхід

балансовий прибуток – кінцевий результат всіх видів діяльності;

прибуток, що залишається в розпорядженні підприємства – різниця між балансовим прибутком і податком на прибуток;

чистий прибуток – різниця між прибутком, що залишається в розпорядженні підприємства та штрафними санкціями щодо підприємства;

Бухгалтерський підхід

прибуток від звичайної діяльності до оподаткування – різниця між валовими доходами і валовими витратами (разом з амортизаційними відрахування);

прибуток від звичайної діяльності – різниця між прибутком від звичайної діяльності до оподаткування і податком на прибуток;

чистий прибуток – сума прибутку від звичайної діяльності і надзвичайних доходів (витрат).

Від методики оцінки:

номінальний прибуток – той що фактично отримано;

реальний прибуток – номінальний прибуток з урахуванням впливу інфляції.

В залежності від цілі визначення:

бухгалтерський (балансовий);

економічний прибуток – визначається як виручка від реалізації – валові витрати – альтернативні вигоди (витрати).

В залежності від розміру:

1. Мінімальний прибуток – прибуток, розмір якого після сплати податків задовільняє уяву власників про мінімальний рівень рентабельності на вкладений капітал. Як правило, цей рівень дорівнює середній процентній ставці на депозитному ринку.

2. Нормальний прибуток – прибуток, який відповідає нормі прибутковості на вкладений капітал у галузі.

3. Цільовий (необхідний) прибуток – прибуток, що відповідає потребам підприємства в коштах на виробничий і соціальний розвиток і утворюється за рахунок чистого прибутку.

4. Максимальний прибуток – прибуток, що пов'язаний з реалізацією мети поведінки підприємства на ринку на максимізацію прибутку. Отримується в тому випадку, коли граничні витрати дорівнюють граничним доходам.

3. Джерела формування та фактори впливу на прибуток

Прибуток формується під впливом великої кількості взаємозалежних факторів, що впливають на результати діяльності підприємства по-різному: одні – позитивно, інші – негативно. Серед зовнішніх факторів можна виділити такі: • економічні умови господарювання; • місткість ринку; • платоспроможний попит споживачів; • державне регулювання діяльності підприємства та ін. Особливе значення має рівень, динаміка і коливання платоспроможного попиту, тому що він визначає стабільність отримання прибутку. Поряд з перерахованими вище, варто звернути увагу на такі серйозні макроекономічні чинники, як податкова і кредитна політика держави, розвиток діяльності громадських організацій споживачів товарів і послуг, і, нарешті, політична стабільність у державі. Зовнішні та внутрішні фактори тісно пов'язані між собою. Але внутрішні фактори прямо залежать від організації роботи самого підприємства. На формування прибутку як фінансового показника роботи торговельного підприємства впливають: • результати, тобто ефективність його фінансово-господарської діяльності; • сфера діяльності; • галузь господарства; • встановлені законодавством умови обліку фінансових результатів.Джерелами формування загального прибутку підприємства є: • прибуток від продажу основної продукції підприємства, який є головним складником загального прибутку; • прибуток від продажу непотрібного майна; • прибуток від позареалізаційних операцій. 1) Прибуток від продажу продукції є основним складником загального прибутку. Це прибуток від операційної діяльності, яка відображає місію і профіль підприємства. Він обчислюється як різниця між виручкою та її повною собівартістю (без урахування ПДВ і акцизного збору) 2) прибуток від продажу майна включає прибуток від продажу основних фондів, нематеріальних активів, цінних паперів. Його розраховують як різницю між ціною продажу та балансовою (залишковою) вартістю об'єкта, який продається з урахуванням витрат на продаж-демонтаж, транспортування, оплата агентських служб.3) прибуток від позареалізаційних операцій - це прибуток від пайової участі у спільних підприємствах, здаванням майна в оренду, дивіденди на цінні папери, дохід від володіння борговими зобов'язаннями, надходження від економічних санкцій і обчислюється як різниця між доходами, отриманими внаслідок виконання цих операцій і витратами на їх виконання.На формування абсолютної суми прибутку підприємства впливають:- результати, тобто ефективність його фінансово-господарської діяльності;

- сфера діяльності;

- галузь господарства;

- установлені законодавством умови обліку фінансових результатів.

До зовнішніх факторів належать:природні умови, державне регулювання цін, тарифів, відсотків, податкових ставок і пільг, штрафних санкцій та ін. Ці фактори не залежать від діяльності підприємства, але можуть значно вплинути на розмір прибутку.

Рис. 4.3. Класифікація факторів

Виробничі фактори характеризують наявність і використання засобів і предметів праці, трудових і фінансових ресурсів і своєю чергою поділяються на екстенсивні та інтенсивні.

Екстенсивні фактори впливають на процес одержання прибутку через кількісні зміни: обсяг засобів і предметів праці, фінансових ресурсів, часу роботи обладнання, чисельності персоналу, фонду робочого часу тощо.

Інтенсивні фактори впливають на процес отримання прибутку через якісні зміни: підвищення продуктивності обладнання і його якості, застосування прогресивних видів матеріалів і удосконалення технології їх обробки, прискорення обертання оборотних засобів, підвищення кваліфікації і продуктивності праці персоналу, зниження матеріалоємності продукції, удосконалення організації праці і більш ефективного використання фінансових ресурсів тощо.

До позареалізаційних факторів належать: постачальницько-збутова і природоохоронна діяльність, соціальні умови праці, побуту тощо.

4. Розподіл та використання прибутку на підприємстві.

Отриманий прибуток наприкінці виробничого циклу підлягає розподілу.В залежності від форми власності та способу організації діяльності на підприємстві прибуток може направлятись на виплату дивідендів, погашення заборгованостей, здійснення інноваційної діяльності тощо.Формування та розподіл фінансового результату (прибуток/збиток) від звичайної діяльності до оподаткування здійснюється в порядку, визначеному на рис. 4.4.

Рис. 4.4. Формування та розподіл чистого прибутку

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і наднормативних виробничих витрат. Виробнича собівартість продукції зменшується на справедливу вартість супутньої продукції, яка реалізується, та вартість супутньої продукції в оцінці можливого її використання на власному підприємстві.До складу прямих матеріальних витрат включається вартість сировини й основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат. Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва.До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат.До складу інших прямих витрат включаються всі інші виробничі витрати, що можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, втрати від браку, які складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, та витрат на виправлення такого технічно неминучого браку.До складу загальновиробничих витрат включаються:1) витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи й медичне страхування апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць тощо);2) амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення, нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення;3) витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;4) витрати на вдосконалення технології й організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології й організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій тощо);5) витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень;6) витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг);7) витрати на охорону праці, техніку безпеки й охорону навколишнього природного середовища.Інші витрати (внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції на склади; нестачі незавершеного виробництва; нестачі та втрати від псування матеріальних цінностей у цехах; оплата простоїв тощо).Загальновиробничі витрати поділяються на постійні і змінні. До змінних загальновиробничих витрат належать витрати на обслуговування та управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду. До постійних загальновиробничих витрат належать витрати на обслуговування й управління виробництвом, що залишаються незмінними (або майже незмінними) за зміни обсягу діяльності. Постійні загальновиробничі витрати розподіляються щодо кожного об’єкта витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) за нормальної потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у період їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їхню фактичну величину.Витрати, пов’язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.До адміністративних витрат належать такі загальногосподарські витрати, які спрямовані на обслуговування та управління підприємством. Витрати на збут охоплюють витрати, пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг). До інших операційних витрат включаються: витрати на дослідження та розробки, собівартість реалізованої іноземної валюти, собівартість реалізованих виробничих запасів, сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів, втрати від операційної курсової різниці, втрати від знецінення запасів, визнані штрафи, пеня, неустойка тощо.Деталізація операційних витрат дозволяє провести аналіз ефективності використання коштів, отримати інформацію про фактичні елементи статей витрат і, базуючись на цьому, приймати правильні, обґрунтовані управлінські рішення.Незважаючи на те, що прибуток характеризує економічний результат, отриманий як наслідок діяльності підприємства, усе ж більшість аспектів здійснення його виробничо-господарської діяльності оцінити досить складно. Аналізуючи результати виробничо-господарської та фінансової діяльності, використовують систему відносних показників, а саме показників рентабельності, які характеризують ефективність отриманих результатів. Питання для самостійного опрацювання. 1. Планування прибутку підприємства.2. Формування собівартості продукції підприємства.3. Рентабельність: суть та види.4. Оподаткування прибутку підприємства.5. Види прибутку підприємства.6. Методи обчислення прибутку.7. Витрати підприємства.Читайте також:

- А джерелами фінансування державні капітальні вкладення поділяються на централізовані та децентралізовані.

- Абіотичні та біотичні фактори.

- Агрегування та факторизація

- Аналіз внутрішніх ризиків

- Аналіз комплексних статей витрат: витрат на утримання та експлуатацію устаткування, цехові, загальногосподарські, поза виробничі витрати.

- Біологічні небезпеки. Вражаючі фактори біологічної дії. Пандемії, епідемії, масові отруєння людей.

- Біологічні фактори

- Біотичні фактори

- Біотичні фактори та їх вплив на деревні рослини

- В залежності від підстав укладеннядоговори поділяються на вільні та обов'язкові.

- В залежності від того, хто може вимагати виконання договору,останні поділяються на договори, що укладаються на користь їх учасників, та договори на користь третьої особи.

- В.Винниченко – голова і генеральний секретар з внутрішніх

| <== попередня сторінка | | | наступна сторінка ==> |

| ТЕМА № 4. Формування та розподіл прибутку. | | | Витрати, що не враховуються при визначенні оподатковуваного прибутку |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |