РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Погашення іпотечної позики

При складенні графіку погашення іпотечної позики вирішуються такі ж задачі, як і при погашенні довгострокових кредитів, а саме:

─ визначення розмірів строкових виплат (річних, щоквартальних, щомісячних тощо);

─ розрахунок залишку заборгованості на будь-який момент кредитної операції.

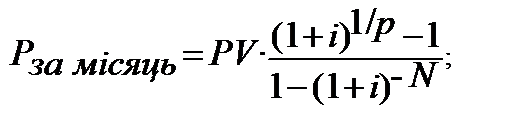

Розглянемо найбільш поширений варіант повернення суми іпотечного кредиту ─ рівними щомісячними платежами. Звертаємо увагу на особливість розрахунку погашення заборгованості щомісячними внесками. Позичальнику треба звернути увагу на період нарахування процентів: ─ він може бути річним (за неоголошеним правилом); ─ може бути будь-яким іншим, якщо це оговорено в іпотечному договорі. Отже, розрахунок щомісячних рівних виплат при річному нарахуванні процентів проводимо за допомогою формули 12.9, перетворивши її під розрахунок місячного платежу:

(14.1)

(14.1)

де PV ─ сума боргу (сума взятого кредиту);

Pза місяць ─ сума щомісячної виплати;

p ─ кількість виплат впродовж року;

N ─ кількість років, на які надано кредит (борг).

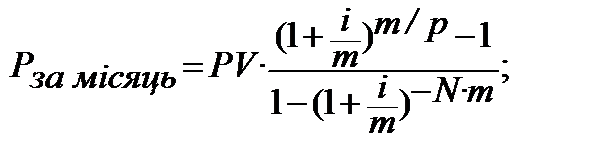

Розрахунок щомісячних рівних виплат при щомісячному нарахуванні процентів проводимо за допомогою формули 12.11, перетворивши її під розрахунок платежу:

(14.2)

(14.2)

де m ─ кількість нарахувань впродовж року.

Також, розрахунок щомісячних рівних виплат при щомісячному нарахуванні процентів можна провести за допомогою формули 12.5, результат буде таким же як і за формулою 14.2 (12.11). В наступному прикладі буде показано що при розрахунках за формулами 14.1 та 14.2 розміри щомісячних платежів будуть відрізнятися.

_Приклад 14.1____________ _____________________

Задача 1.

Під заставу будинку, який купується, банк надав кредит в розмірі 800 тис. грн строком на 25 років під 15 % річних. Погашення основної суми кредиту і виплата процентів здійснюється рівними платежами в кінці кожного місяця. Розрахувати розмір щомісячного платежу за варіантами річного нарахування процентів та щомісячного нарахування процентів.

Підготовчий аналіз перед розв’язуванням задачі.

За умов задачі ─ це щомісячний ануїтет постнумерандо, який має наступні параметри:  = 800 тис. грн; р =12; і = 15%; N = 25 років; m=12; знайти «Рза місяць» ─ ?

= 800 тис. грн; р =12; і = 15%; N = 25 років; m=12; знайти «Рза місяць» ─ ?

Розв’язування задачі.

А) Нарахування процентів ─ річне, формула 14.1:

Б) Нарахування процентів ─ кожного місяця, за формулою 14.2:

Відповідь: Розмір щомісячного платежу за умов річного нарахування процентів дорівнює 10313 грн за місяць, а за умов щомісячного нарахування процентів ─ 10247 грн в місяць. Різниця в платежах дорівнює 66 грн кожного місяця, але за 25 років різниця складе майже 20 тис грн (66 грн помножити на 300 місяців = 19800 грн).

Розрахунок залишку заборгованості на будь-який момент кредитної операції має два аспекти. Перший ─ розрахунок загальної суми заборгованості, тобто, розрахунок суми боргу основної суми кредиту і нарахованих процентів на неї разом. Така загальна сума заборгованості складається із суми ще не сплачених платежів. Другий аспект ─ розрахунок суми лише основного боргу в конкретний момент іпотечної угоди. Для цього аспекту розрахунку використовуються загальні формули ануїтету теперішньої вартості, див. розділ 12.

_Приклад 14.1 (продовження)___________ _ ______

Задача 2.

За умов задачі 1 знайти розмір невиплаченої частини основного боргу на початок 10-го року погашення.

Підготовчий аналіз перед розв’язуванням задачі.

За умов задачі ─ це щомісячний ануїтет постнумерандо, який має наступні параметри: «Рза місяць»= 10313 грн або 10247 грн; р =12; і = 15%; залишилось N = 16 років; m=12; знайти  ─ ?

─ ?

Розв’язування задачі.

А) Нарахування процентів ─ річне, формула 12.9:

Б) Нарахування процентів ─ кожного місяця, за формулою 12.11, результат ─ в тис. грн:

Відповідь: розмір невиплаченої частини основного боргу на початок 10-го року склав: при річному нарахуванні процентів ─ 736,872 тис. грн, при щомісячному нарахуванні процентів ─ 745,21 тис. грн.

Крім розглянутого вище метода погашення іпотечної позики існують і інші, що залежать від умов погашення. Наприклад, позики зі змінною процентною ставкою або позики зі зростанням виплат по обслуговуванню кредиту.

В позиках зі змінною процентною ставкою в договорі кредитування зафіксовано рівень процентної ставки тільки на перше півріччя. В подальшому, кожного півріччя, процентна ставка переглядається. Її розмір починає залежати від оговореного в договорі будь-якого економічного показника, ─ індексу інфляції, облікової ставки Центрального банку, курсу валюти тощо. У зв’язку з тим, що розмір та динаміка цих показників у майбутньому не відомі, то складання графіку погашення іпотечного боргу стає не можливим.

Більш складним, але цілком можливим в практичному застосуванні є розрахунок графіку погашення іпотечного кредиту зі зростанням витрат по обслуговуванню кредиту. При плануванні графіка таких кредитних повернень найбільш простим для розрахунку і зрозумілим для будь-якого клієнта є табличний метод. При табличному методі кредитор може враховувати побажання позичальника, варіювати виплатами як в частині процентів так і в частині погашення основної суми кредиту, а також, за необхідності, розрахувати розмір рівних виплат на залишок кредиту.

Читайте також:

- Відображення в обліку створення фонду погашення облігацій

- Відповідно, за першооснову джерел погашення кредиту, безумовно, повинні прийматися стабільні доходи клієнта — заробітна плата, надходження від акцій та інше.

- Готує оперативну звітність, складає аналітичні довідки про утворення, обслуговування та погашення державного боргу за окремими кредиторами та джерелами утворення.

- Грошовий потік від розміщення 3-літньої облігаційної позики, тис. грн.

- Грошовий потік від розміщення 5-літньої облігаційної позики, тис. грн.

- Джерела погашення державного боргу

- Договір позики

- Друга схема формування фонду погашення кредиту.

- За строками погашення

- За характером погашення.

- Здирницький» механізм погашення кредиту рівними сумами

- Класифікація державних позик і джерела їх погашення

| <== попередня сторінка | | | наступна сторінка ==> |

| Інші види іпотечних кредитів | | | СТИСЛО ПРО ГОЛОВНЕ В РОЗДІЛІ 14 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |