РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Порівняння множників нарощення

Використання у фінансових обчисленнях механізмів простого та складного нарахування процентів дає різні результати, звісно, при умовах порівнювання, тобто, при рівних ставках проценту та однакових строках. Отже, цілком доречним є питання, яка з форм нарахування процентів при рівних ставках вигідніша з погляду кредитора або дебітора. Для відповіді на це питання знову згадаємо чотири основні формули: (2.2), (2.10), (4.1) ,(4.5).

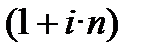

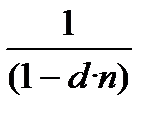

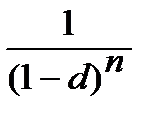

Будь-яка з цих формул має «свій» множник нарахування (k), якщо їх записати у вигляді FV = PV·k:

─  ─ множник простого нарахування процентів з використанням процентної ставки;

─ множник простого нарахування процентів з використанням процентної ставки;

─  ─ множник складного нарахування процентів з використанням процентної ставки;

─ множник складного нарахування процентів з використанням процентної ставки;

─  ─ множник простого нарахування процентів з використанням облікової ставки;

─ множник простого нарахування процентів з використанням облікової ставки;

─  ─ множник складного нарахування процентів з використанням облікової ставки.

─ множник складного нарахування процентів з використанням облікової ставки.

Тому, якщо нарахування здійснюється на рівні суми грошей, досить порівняти мультиплікуючі і дисконтуючі множники, тому що саме вони показують, у скільки разів збільшилася (зменшилася) сума за рахунок нарахування процентів.

Порівняємо множники нарощення, що мають рівні прості і складні процентні ставки. Зазначимо, що нарощення по простій процентній ставці відповідає лінійній залежності, а по складній ─ степеневій.

Майже всі джерела, що надають інформацію про порівняння процентних множників нарощення, стверджують, якщо строк фінансової операції менше ніж період нарахування процентів (наприклад, нарахування процентів щорічне, а строк операції ─ менше року, в цьому випадку пишуть 0< n <1), нарощена сума, що розрахована за простими процентами є більшою від нарощеної суми, розрахованої за складними процентами. При доведенні цього ствердження відсилають до розв’язання нерівності, яка завжди, на їхній погляд, є такою:  > . Але, на рівні практичних фінансових розрахунків стверджувати, що > при 0< n <1, це, м’яко кажучи, помилка, а, взагалі, це не розуміння суті фінансових розрахунків.

> . Але, на рівні практичних фінансових розрахунків стверджувати, що > при 0< n <1, це, м’яко кажучи, помилка, а, взагалі, це не розуміння суті фінансових розрахунків.

Про помилковість погляду, згідно якого існує на практиці складне нарахування процентів при 0< n < 1, вже говорилося в Додатковій інформації пункту 2.2.2 та у пункті 2.2.3 (стор. 96 ─ 102). Звертаємо увагу на висновки зі згаданих пунктів. «Механізм складного нарахування процентів є механізмом зростання суми з попереднього періоду за наявності наступного, тобто періодів нарахування повинно бути декілька (обов’язково два і більше), тоді і тільки тоді може йти мова про застосування механізму складного нарахування процентів. Але, якщо період нарахування всього один, то зрозуміло, що нема на чому застосовувати механізм складного нарахування процентів. Саме тому, коли період нарахування процентів більший за строк операції, нарахування процентів завжди просте, складному нарахуванню нема на чому застосовувати свій механізм.

Читайте також:

- V Процес інтеріоризації забезпечують механізми ідентифікації, відчуження та порівняння.

- Асимптотичний підхід до порівняння оцінок

- Безперервне нарощення та дисконтування

- Бюджетний контроль - це порівняння показників бюджету зі звітом за відповідний період часу.

- ВПРАВА 2. Утворіть де можливо, форми ступенів порівняння від поданих прикметників.

- Десяткові дроби, їх порівняння, операції над ними. Перетворення десяткових дробів у звичайні та звичайних у десяткові.

- Еквівалентність множників нарощування простих та складних процентів

- Еквівалентність множників нарощування складних процентів за номінальними та ефективними ставками дохідності

- Еквівалентність множників утримання простих та складних процентів

- Еквівалентність множників утримання та дисконтування для простих процентів

- Еквівалентність множників утримання та дисконтування для складних процентів

- Електроди порівняння в методі потенціометрії

| <== попередня сторінка | | | наступна сторінка ==> |

| Розв’язання задачі. | | | У фінансових розрахунках не може йти мова про застосування механізму складного нарахування процентів коли існує тільки дробова кількість періодів нарахування процентів. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |