РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

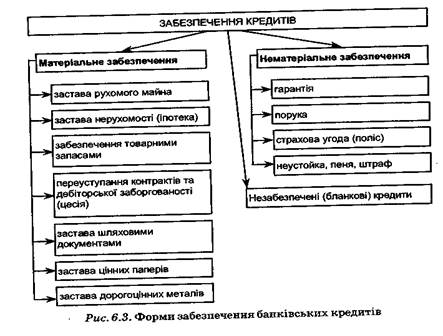

Поняття та загальна характеристика форм забезпечення банківських кредитів

Під забезпеченнямслід розуміти види та форми гарантованих зобов'язань позичальника перед кредитором щодо повернення кредиту в разі можливого його неповернення позичальником. Забезпечення в процесі надання кредиту відіграє роль страхування від непередбачених обставин, адже всі кредити, навіть ті, які надаються під проекти, що вважаються дуже надійними, пов'язані з ризиком, і хоча ризик, звісно, можна мінімізувати шляхом ретельного аналізу кредитної заявки, зовсім позбутися його неможливо.

Основні форми забезпечення кредитів наведені на (рис. 6.3).

У банківській практиці джерела погашення кредиту поділяються на:

• первинні — виручка від реалізації продукції, наданих послуг,

виконаних робіт або дохід, що отримує фізична особа;

• вторинні - використання існуючих форм кредитного забезпе чення.

Розрізняють такі види забезпечення кредиту:

1) персональне - вимога до особи, яка надає гарантію або є поручителем; забезпечення надане самим позичальником;

2) матеріальне — майнове право як заставне право, повна уступка прав або вимог (цесія), передача кредиторові заставленого

рухомого майна з метою забезпечення боргу.

Залежно від вимог забезпечення кредитних зобов'язань поділяється на:

1) акцесорне (від лат. ассевзогіез - прихідний, додатковий, другорядний), що залежить від конкретних вимог банку до позичальника (наприклад, порука, заставне право, іпотека та ін.).

З правового погляду акцесорне забезпечення дійсне лише за

умови дії кредитного договору;

2) абстрактне - не залежить від наявності вимоги й може бути

використане без її існування. Абстрактне (неакцесорне) забезпечення називають також довірчим (фідуціарним) забезпеченням.

У практиці вітчизняних комерційних банків розрізняють такі форми забезпечення зобов'язань позичальника:

- застава;

- гарантія;

- поручительство;

- стягнення неустойки, пені та штрафів на користь банку;

- страхування.

Застава — це спосіб забезпечення зобов'язань, який передбачає право кредитора (заставодержателя) у разі невиконання боржником (заставодавцем) забезпеченого заставою зобов'язання одержати задоволення з вартості заставленого майна переважно перед іншими кредиторами.

Заставою може бути забезпечена тільки дійсна вимога, зокрема така, що випливає з кредитного договору, договору купівлі-продажу, оренди, перевезення вантажу тощо, тобто застава має похідний характер від забезпеченого нею зобов'язання.

Предметом застави можуть бути майно та майнові права. Але тільки те майно, яке відповідно до законодавства України може бути відчужене заставодавцем та на яке може бути звернене стягнення. Також предметом застави може бути майно, яке стане власністю заставодавця після укладення договору застави (майбутній урондай, приплід худоби тощо).

Не можуть бути предметом застави національні культурні та історичні цінності, що перебувають у державній власності та є національним культурним надбанням, об'єкти державної власності, приватизація яких заборонена, майнові комплекси державних підприємств, що знаходяться в процесі корпоратизації, вимоги, які мають особистий характер, тощо.

Залежно від виду майна або прав, що є предметом застави, розрізняють:

- іпотеку - заставу нерухомого майна;

- заставу товарів в обороті й переробці;

- заклад - заставу рухомого майна;

- заставу майнових прав;

- заставу цінних паперів.

Застава нерухомості - іпотека є надійним і високоефективним способом застави. Предметом іпотеки є майно, пов'язане із землею - будівлі, споруди, квартири, підприємства як цілісний майновий комплекс, земельні ділянки, інше майно, що віднесене законодавством до нерухомості.

Існують два різновиди застави рухомого майна — заклад та тверда застава.

Заклад - вид застави, у разі якої предмет застави передається заставодавцем у володіння заставодержателю. У разі твердої застави заставлене майно залишається в заставодавця під замком та печаткою заставодержателя.

З погляду забезпечення надійного зберігання предмета застави та, відповідно, більш твердої гарантії повернення кредиту, більш ефективним вважається заклад. Однак з погляду витрат на утримання, страхування, інших накладних витрат, пов'язаних зі зберіганням майна, більш ефективною та вигідною є тверда застава.

Особливість укладання договорів при твердій заставі (так само як і при іпотеці) полягає в їх обов'язковому нотаріальному посвідченні для окремих предметів застави. Такими предметами є транспортні засоби та космічні об'єкти.

Щодо надійності та ефективності способів забезпечення кредиту зауважимо, що застава рухомого майна є менш привабливою, ніж іпотека. Це пояснюється перш за все характером предмета застави, яким є рухоме майно. Тобто розширюється коло можливих небезпек щодо цього майна, що підвищує витрати на страхування. Вартість даних предметів застави часто досить невелика порівняно з розміром кредиту, а це зумовлює необхідність збільшення кількості предметів застави та, відповідно, значно підвищує витрати на контроль та утримання застави. Крім того, це майно більш схильне до змін вартості (порівнюючи з іпотекою) унаслідок змін в економіці, на ринку, змін в уподобаннях потенційних покупців.

Особливістю застави товарів в обороті або в переробці є те, що предмет застави знаходиться не тільки в повному володінні, а й у повному користуванні та розпорядженні заставодавця. Тобто, дане майно може (повинне) бути реалізоване чи перероблене для підтримання поточної діяльності позичальника.

Так, засгава товарів в обороті застосовується в основному для підприємств торгівлі, коли заставлений товар підлягає реалізації для отримання доходу організації (часто цей дохід і є джерелом сплати боргу за кредитом). Головною умовою при цьому є заміна реалізованого заставленого товару іншим, не меншим за вартістю, або ж відновлення запасу реалізованого товару в сумі попередньої реалізації. Інша назва застави товарів в обороті - це застава зі змінним складом.

Основним недоліком цього виду забезпечення є висока ймовірність виникнення різниці в часі між моментом реалізації (переробки) товару і моментом відновлення його запасу, що суттєво зменшує гарантію повернення кредиту з вартості заставленого майна.

Крім того, товари здебільшого схильні до зміни вартості в результаті структурних змін на ринку цього товару, на ринку взагалі, економічного стану в країні тощо, що знижує рівень їхньої привабливості як забезпечення кредитних зобов'язань.

Основну увагу при заставі товарів в обороті чи переробці слід приділяти контролю за станом предмета застави, з тим щоб не допустити суттєвих непередбачуваних змін у його вартості через не-виважені дії заставодавця.

Предметом застави майнових прав у даному випадку є не майно, а право на володіння та користування ним. Саме такий характер предмета застави зумовлює абстрактний характер вартості подібної застави. Це, у свою чергу, створює досить значні складності при встановленні реальної вартості такої застави, зумовлюючи тим самим високий ризик переоцінки об'єкта застави (адже в основному оцінка прав на майно приймається згідно з договором передачі певних прав на майно заставодавцю). Разом з тим предмет застави в даному випадку має дуже високий рівень ризику втрати вартості внаслідок дій заставодавця чи особи, яка передає права, а також дії зовнішніх факторів. Одним із видів майнових прав є прЬва на грошові кошти, розміщені позичальником на вклад (депозит).

Особлива складність полягає в проведенні контролю за станом застави, тому що в результаті певних дій позичальника (заставодавця) договір передачі прав може бути розірваний третьою стороною (надавачем права) на законних підставах — невиконання умов цього договору. Таким чином банк повинен, перш за все, стежити (у процесі оцінки стану застави) за дотриманням умов договору передачі майнових прав.

Предметом застави є будь-які цінні папери, у т.ч. векселі, які можуть бути передані заставодержателю шляхом індосаменту, передачі на відповідальне зберігання заставодержателю чи на депозит нотаріальної контори або іншого банку.

У заставу приймаються всі цінні папери, що створюють певні зобов'язання (облігації, ощадні сертифікати, векселі) чи надають право власності на певне майно (акції).

Порука (поручительство) - форма забезпечення зобов'язань, за якої одна особа (поручитель) зобов'язується перед кредитором іншої особи відповідати за виконання останнім свого зобов'язання в повному обсязі або частково.

Поручителями можуть бути фізичні та юридичні особи. Згідно із Законом України «Про підприємства в Україні» гарантами та поручителями не можуть бути державні підприємства.

Боржник і поручитель у разі невиконання зобов'язання відповідають перед кредитором як солідарні боржники. Це означає, що кредитор має право в разі невиконання зобов'язання висунути вимоги як до боржника, так і до поручителя.

Поручитель відповідає в тому самому обсязі, що й боржник, зокрема, за сплату процентів, за відшкодування збитків, сплату неустойки, якщо договором поруки не передбачено ліміт відповідальності. У випадку, коли поручитель зобов'язаний відповідати за виконання частини зобов'язання, він відповідає перед кредитором лише за цю частину.

Можливим є варіант, коли поручителями є кілька осіб. Особи, які разом поручилися, відповідають перед кредитором солідарно.

Чинним законодавством не передбачена особлива процедура звернення стягнення на майно або кошти поручителя. Тобто банк повинен дотримуватися звичайного порядку доарбітражного врегулювання господарських спорів.

До поручителя, що виконав зобов'язання за боржника, переходять усі права кредитора за кредитним зобов 'язанням у обсязі, у якому поручитель задовольнив вимоги банку. Тобто виконання поручителем зобов'язання замість боржника створює правовідносини, напідставі яких поручитель стає на місце кредитора, який вибув із зобов'язання і одержує право зворотної вимоги (регресу) до боржника. При цьому до поручителя від кредитора переходять усі документи, що підтверджують його право вимоги та права, що забезпечують ці вимоги.

Якщо кредитне зобов'язання забезпечене кількома поручителями, кожен з них набуває право регресної вимоги в розмірі сплаченої суми.

У разі висунення вимог до поручителя останній має право захищатися від позову кредитора всіма способами, якими міг би користуватися сам боржник. Він може залучити до справи за висунутим до нього позовом боржника як третю особу, оскільки в боржника також можуть бути заперечення проти цього позову.

Дещо схожою на поруку є інша форма забезпечення - гарантія.

Згідно з договором гарантії одна організація (гарант) бере на себе зобов'язання нести майнову відповідальність перед кредитором іншої за забезпечення виконання зобов'язань.

Незважаючи на значну схожість, гарантія має відмінні риси від поруки.

Головна відмінність полягає в тому, що згідно з договором поруки, за загальним правилом, настає солідарна відповідальність поручителя і боржника, а за договором гарантії - субсидіарна, яка застосовується тільки в разі непогашення заборгованості за рахунок коштів самого боржника. Тобто висунути вимогу до гаранта банк має право лише в тому випадку, якщо позичальник не має коштів для погашення боргу.

На відміну від поручителя гарант, який виконав зобов'язання, не займає місце кредитора і не набуває права регресу (якщо інше не передбачене договором гарантії).

Ефективність поруки та гарантії як форм забезпечення пояснюється низькими витратами на оцінку якості забезпечення та контроль за його станом, високою ліквідністю.

Неустойка. Пеня. Штраф. Ще одним видом забезпечення виконання зобов'язань є неустойка. Відповідно до Цивільного кодексу України неустойкоювизнається визначена законом або договором грошова сума, яку боржник зобов'язаний сплатити кредитору в разі невиконання або неналежного виконання зобов'язання, зокрема, у випадку прострочення виконання.

Існує три форми неустойки: власне неустойка, штраф і пеня.

Власне неустойка — це стягнена з боржника сума, яка визначається в процентному відношенні до суми невиконаного або не-належно виконаного зобов'язання.

Штраф -визначена законом або договором грошова сума, яку боржник зобов'язаний сплатити кредитору в обумовленому розмірі або в процентному відношенні до вартості робіт (послуг) і яка передбачена, як правило, на випадок невиконання обов'язку здійснити конкретну дію, що є складовою частиною загального зобов'язання.

Пеня — це встановлена законом або договором на випадок прострочення виконання боржником зобов'язання грошова сума, яку боржник зобов'язаний сплатити кредитору в процентному відношенні до суми простроченого платежу або невиконаного зобов'язання за кожен день прострочки.

За своєю природою неустойка може бути договірною або законною. У разі договірної неустойки угода повинна бути укладена в письмовій формі, тобто конкретні розміри і види неустойки обумовлюються в кредитному договорі.

За видами законодавство поділяє неустойку на залікову, виключну, штрафну й альтернативну:

- залікова - зараховується при стягненні збитків;

- виключна - стягується без стягнення збитків;

- штрафна - стягується разом зі збитками;

- альтернативна — при порушенні умов договору потерпіла сторона вправі вимагати або стягнення неустойки, або збитків;

Страхування. Кредити можуть забезпечуватися і страхуванням. Страхування — це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів, страхових внесків, страхових премій.

Страхування ґрунтується на ідеї розподілення збитків, що виникають в однієї особи, між багатьма особами, для кожної з яких ці збитки є ледь помітними.

Об'єктом страхування кредитного ризику є майнові інтереси, пов'язані зі страхуванням відповідальності позичальника за несвоєчасне і неповне погашення кредиту та процентів за користування ним.

Договір страхування кредитного ризику - це письмова угода між страхувальником-позичальником і страховиком, згідно з якою страховик бере на себе зобов'язання в разі настання страхового випадку виплатити страхову суму або відшкодувати завданий збиток у межах страхової суми банку-кредитора, а страхувальник-

позичальник зобов 'язується сплатити страхові платежі у визначені

терміни та виконати інші умови договору.

Договір страхування кредитного ризику укладається відповідно до правил страхування, які розробляються страховиком для цього виду страхування.

При укладанні договору страхування страховик, як правило, вимагає подання всіх тих документів, які були надані банку-кре-дитору для отримання кредиту. Страховий випадок за договором страхування відповідальності позичальника за неповернення кредиту - це неотримання банком кредиту і відсотків за користування ним протягом визначеного періоду часу після настання відповідного строку.

Страхування кредитного ризику може бути ефективним лише в разі вмілого і правильного застосування законодавчих норм та банківської практики, ураховуючи специфіку економічної ситуації та характерні ознаки учасників кредитних і страхових відносин.

У контексті всього викладеного слід зауважити, що кожен вид забезпечення має задовольняти певним вимогам. Для того щоб забезпечення стало реальним способом зниження ризику неповернення кредиту, необхідно дотримуватися низки економічних та юридичних вимог, якими є правильний вибір форм забезпечення, оцінка його вартості, організація контролю за станом забезпечення тощо.

Забезпечення повернення кредиту - це складна цілеспрямована діяльність банку, що передбачає систему організаційних, економічних і правових заходів, які складають особливий механізм, що визначає способи надання кредитів, джерел, термінів та способів їх погашення, документацію, яка забезпечує повернення кредитів. Від правильності організації цієї діяльності залежить майбутній фінансовий стан банку.

Читайте також:

- I. Введення в розробку програмного забезпечення

- I. Загальна характеристика політичної та правової думки античної Греції.

- II. ВИРОБНИЧА ХАРАКТЕРИСТИКА ПРОФЕСІЇ

- II. Морфофункціональна характеристика відділів головного мозку

- II. Поняття соціального процесу.

- II.1 Програмне забезпечення

- III. Етапи розробки програмного забезпечення

- IV. Загальна оцінка діяльності вчителя

- IV. Загальна схема поточного і підсумкового контролю та оцінювання знань студентів

- IV. Оцінка вигідності залучення короткотермінових кредитів

- Ni - загальна кількість періодів, протягом яких діє процентна ставка ri.

- Qзабезпечення виконання завдань кожним відділом.

| <== попередня сторінка | | | наступна сторінка ==> |

| Етапи банківського кредитування | | | Бухгалтерський облік наданих кредитів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |