РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ТЕМА №7. Кредитування підприємств

План

ТЕМА № 6. Обігові кошти

1. Поняття та види оборотних активів підприємства

2. Нормування оборотних активів

3. Джерела формування оборотних активів

4. Оцінка використання та поновлення оборотних засобів

1. Поняття та види оборотних активів підприємства

Матеріальною основою будь-якого виробництва є засоби виробництва, які складаються із засобів та предметів праці, що беруть участь у створенні продукту. Але з огляду на відмінність у характері функціонування у процесі виробництва та способі перенесення вартості на створюваний продукт засоби праці набирають економічної форми позаоборотних активів, а предмети праці − оборотних.

Оборотні активи − це грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи підприємства, призначені для реалізації або споживання протягом операційного циклу чи протягом 12 місяців із дати складання балансу.

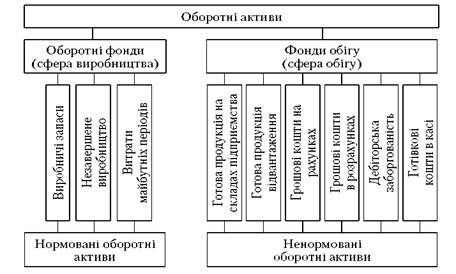

У виробничій сфері оборотні активи авансуються в оборотні виробничі фонди і фонди обігу (рис. 7.1).

Рис. 6.1. Структура оборотних активів підприємства

Фонди обігу − це залишки готової продукції на складі підприємств, відвантажені, але не оплачені покупцями товари, залишки коштів підприємств на поточному рахунку в банку, касі, у розрахунках, у дебіторській заборгованості, а також укладені в короткострокові цінні папери.

Оборотні активи − це кошти, авансовані в оборотні виробничі фонди і фонди обігу для забезпечення безперервності процесу виробництва, реалізації продукції та отримання прибутку.

Незважаючи на відмінності у призначенні, оборотні фонди та фонди обігу тісно взаємопов’язані. Вони обслуговують єдиний процес відтворення на виробництві й забезпечують його неперервність. Водночас оборотні фонди та фонди обігу є складовими оборотних активів, що відображають розміщення їх за сферами відтворення у процесі руху, і водночас є самостійними економічними категоріями.

Рис. 6.2. Класифікація оборотних активів

Співвідношення оборотних активів у сфері виробництва і сфері обігу залежить від особливостей організації виробництва, постачання, збуту, а також системи розрахунків.

Для забезпечення безперервності процесу виробництва і реалізації продукції необхідно досягти оптимального співвідношення оборотних активів у сфері виробництва й обігу. Підприємство заінтересоване у зменшенні оборотних активів у сфері обігу за рахунок поліпшення системи постачання, раціональніших форм розрахунків.

Склад оборотних активів − це сукупність окремих елементів (статей) оборотних виробничих фондів і фондів обігу.

Структура оборотних активів − це співвідношення окремих елементів оборотних активів у їх загальному обсязі.

Організація оборотних активів − це встановлення на підприємствах необхідного складу та структури оборотних активів, визначення потреби в них та джерел їх формування, а також контроль за зберіганням та ефективністю їх використання.

Організація оборотних активів побудована на таких принципах:

- створенні мінімального обсягу оборотних активів, що забезпечує неперервність процесу виробництва та обігу, а також їх ефективне використання;

- раціональному розміщенні наявних оборотних активів за сферами відтворювального процесу в межах підприємства;

- формуванні та поповненні оборотних активів за рахунок власних та позикових джерел залежно від обсягів виробництва;

- створенні фінансових резервів;

- контролі за рухом оборотних активів.

Оборотні активи підприємств класифікуються за трьома ознаками:

- залежно від участі їх у кругообігу;

- за методами планування, принципами організації та регулювання;

- за джерелами формування.

Залежно від участі в кругообігу оборотні активи поділяються на активи у сфері виробництва та у сфері обігу. Встановлення оптимального співвідношення оборотних активів, що перебувають у цих сферах, сприяє ефективнішому їх використанню.

Залежно від методів планування, принципів організації та регулювання оборотні активи поділяються на нормовані та ненормовані.

Нормованими називають оборотні активи, за якими обчислюється норматив. До них належать виробничі запаси, готова продукція, незавершене виробництво, витрати майбутніх періодів та ін. Обчислення нормативів (мінімальної потреби) за цими видами оборотних активів дає можливість забезпечити їх ефективне використання та нормальний процес виробництва.

Ненормованими є оборотні активи, за якими норматив не обчислюється. До них належать грошові кошти в касі та на рахунках у банках, кредиторська заборгованість та ін.

Нормування оборотних активів може здійснюватися трьома методами: прямого рахунку, аналітичним та методом коефіцієнтів.

Метод прямого рахунку полягає в тому, що спочатку визначаються відповідно до діючого порядку норми та нормативи за окремими елементами оборотних активів, а потім додаванням їх сум − сукупний норматив.

Аналітичний метод виключає розрахунок нормативу за окремими елементами оборотних активів, а сукупний норматив на запланований рік обчислюється, виходячи з чинного нормативу в поточному році, скоригованого на зміну обсягу виробництва (обсягу товарної продукції) та розміру прискорення обігу оборотних активів у запланованому році.

Застосування методу коефіцієнтів нормативів власних оборотних активів на запланований рік розраховується за нормативом, що діяв у попередньому році, і розміром змін відповідних запасів та витрат у запланованому році.

Використання того чи іншого методу розрахунку нормативу власних оборотних активів залежить від часу функціонування та економічного становища підприємств. При створенні підприємств, а також в умовах їх функціонування для розрахунку нормативів власних оборотних активів найдоцільніше застосовувати метод прямого рахунку.

2. Нормування оборотних активів

Розмір власних оборотних активів, необхідних підприємству для забезпечення нормальної діяльності, встановлюється нормуванням.

Нормування − це процес обчислення частини оборотних активів (запасів та витрат), потрібної підприємству для забезпечення нормального, неперервного процесу виробництва, реалізації продукції та розрахунків. Основним завданням нормування є розробка на кожному підприємстві економічно обґрунтованих норм та нормативів власних оборотних активів, що забезпечують прискорення обороту та найефективніше використання матеріальних і фінансових ресурсів.

Нормування оборотних активів включає розробку та встановлення на підприємствах спеціальних норм за окремими видами матеріальних цінностей, витрат виробництва тощо, а також розрахунок нормативу власних оборотних активів у грошовому вираженні на кінець року, кварталу.

Норма − це обчислювана у встановленому порядку за кожним видом оборотних активів відносна або мінімальна їх величина, необхідна для розрахунку нормативу. За одними видами оборотних активів норма обчислюється в абсолютних величинах (гривнях, копійках), за іншими − у відносних величинах (відсотках).

Норматив − це мінімальний розмір власних оборотних активів у грошовому вираженні, необхідний підприємству для забезпечення нормального безперервного процесу виробництва, реалізації продукції та розрахунків. Нормативи власних оборотних активів мають ураховувати потреби підприємства в активах не тільки для основної діяльності, а й для капітального ремонту будинків, споруд, що виконується господарським способом, а також для допоміжних підприємств та інших служб підприємств, що не перебувають на самостійному балансі.

Норми та нормативи обчислюються шляхом складання спеціальних розрахунків за кожним видом оборотних активів, що нормуються. Визначаються нормативи на кінець планового року за окремими видами оборотних активів шляхом множення норми на обсяг (одноденну витрату) нормованих цінностей або витрат виробництва, що враховуються. Дані, необхідні для розрахунку норм та нормативів за окремими елементами нормованих оборотних активів, беруть з відповідних видів бухгалтерської звітності (балансів тощо) і таблиць виробничо-фінансового плану.

Нормування власних оборотних активів за їх окремими елементами:

1. Розрахунок нормативу власних оборотних активів на сировину, основні матеріали та напівфабрикати

Норматив власних оборотних активів на сировину, основні матеріали та напівфабрикати визначається у грошовому вираженні множенням вартості їх однодобової витрати в запланованому році на норму оборотних активів у днях:

H = O *N, (1)

де О − однодобова витрата сировини, матеріалів та напівфабрикатів, грн.;

N − норма оборотних активів, днів.

Денні витрати сировини, матеріалів та напівфабрикатів визначаються діленням вартості їх річної (квартальної) витрати в запланованому році на 360 (90) днів.

Денна потреба визначається за формулою:

, натур. один. або грн. (2)

, натур. один. або грн. (2)

де М − загальна потреба в цьому виді ресурсів, натур. один. або грн.

Норма оборотних активів за кожним видом або за однорідною групою матеріалів враховує час їх перебування в поточному, страховому, транспортному, технологічному запасах, а також час, необхідний для відвантаження, доставки, прийняття та складування матеріалів. .

(3)

(3)

де q1 − маса (площа) заготовки однієї деталі (виробу) і-го виду, натур. одиниць.

Якщо найменувань сировини та матеріалів багато і вони надходять від багатьох постачальників, що утруднює розрахунок норми за окремими її елементами (доставка, приймання, зберігання тощо), визначають норму в середньому за всіма матеріалами, виходячи з фактичних даних про вартість їх витрат у звітному році та розміру їх середнього залишку.

Запаси пального на підприємствах створюються у розмірі мінімальних залишків з урахуванням змін його споживання (витрат) у запланованому році. Норматив за цим видом цінностей визначається аналогічно обчисленню нормативу за сировиною, основними матеріалами.

Норматив власних оборотних активів на допоміжні матеріали визначається множенням норми запасу у днях на вартість їх одноденної витрати, що визначається кошторисом витрат на виробництво.

Норматив на запаси тари обчислюється множенням норми у днях на вартість однодобового обороту (витрати) тари за її видами. Норма оборотних активів за тарою визначається залежно від джерел її надходження (способу заготівлі) та порядку використання.

Норматив на запасні частини для ремонту машин, устаткування та транспортних засобів можна обчислювати двома методами: прямого рахунку та укрупненим.

За методом прямого рахунку вартість і кількість запасних частин, необхідних для капітального та поточного ремонтів у запланованому році, визначаються за кошторисами, що складаються на ремонт відповідних видів машин, транспортних засобів та устаткування. Однак оскільки цей метод складний, розрахунок нормативу на запасні частини можна виконати укрупненим методом.

За укрупненим методом норматив обчислюється, виходячи з норми, що визначається в абсолютних величинах, і вартості машин, устаткування та транспортних засобів. Норма оборотних активів визначається в абсолютних величинах діленням вартості середньорічного залишку запасних частин на середню вартість машин, транспортних засобів та устаткування, а норматив − множенням норми (у гривнях, копійках) на балансову (початкову) вартість машин, транспортних засобів та устаткування на кінець запланованого року.

Норматив для малоцінних та швидкозношуваних предметів визначається окремо для кожної групи незалежно від характеру їх використання у виробництві: господарський інвентар, спеціальний одяг і взуття, спеціальний інструмент і пристосування і т.д.

2. Розрахунок нормативу власних оборотних активів на незавершене виробництво

До витрат у незавершеному виробництві належать усі витрати, вкладені у вартість розпочатих, але не завершених виробів, що перебувають на різних стадіях виробничого процесу з моменту першої операції до здачі готової продукції на склад.

Норматив оборотних активів, що виділяються на заснування незавершеного виробництва, залежить від обсягу та складу продукції, що виробляється, тривалості виробничого циклу, собівартості продукції та характеру збільшення витрат у процесі виробництва.

Норматив власних оборотних активів у незавершеному виробництві обчислюється за формулою

Н = В * Д * К, (4)

де Во − однодобові витрати на виробництво продукції у IV кварталі, грн.;

Д − тривалість виробничого циклу, днів; К − коефіцієнт наростання витрат.

Однодобові витрати визначаються діленням на 90 витрат на обсяг випуску валової продукції в оцінці за виробничою собівартістю IV кварталу запланованого року.

Тривалість виробничого циклу відображає час перебування продукції в незавершеному виробництві від першої технологічної операції до повного виготовлення продукції та здачі її на склад. Коефіцієнт наростання витрат відображає характер збільшення витрат у незавершеному виробництві за днями виробничого циклу.

При рівномірному розподілі витрат він обчислюється за формулою:

К = (А + 0,5) / (А + В) (5)

де А − витрати, які здійснюються одноразово на початок виробничого циклу; Б − подальші витрати, які включаються до собівартості продукції.

При нерівномірному зростанні витрат за днями виробничого циклу, цей коефіцієнт обчислюється за формулою:

К = С / В (6)

де С − середня вартість виробу в незавершеному виробництві, грн.;

В − виробнича собівартість виробу, грн.

Середня вартість виробу в незавершеному виробництві обчислюється як середньозважена величина витрат, що припадає на кожен день виробничого циклу, і кількості днів їх знаходження у процесі виробництва.

3. Норматив власних оборотних активів на запаси готової продукції

До готової продукції належать вироби, завершені у виробництві, прийняті відділом технічного контролю та здані на склад.

Норматив оборотних активів на залишки готової продукції (Нг.п.) визначається як добуток норми оборотних активів у днях на вартість однодобового випуску товарної продукції в наступному році за виробничою собівартістю:

Н = З*Р (7)

де, 3 − одноденний випуск продукції в IV кварталі планового

року за виробничою собівартістю (грн.);

Р − норма запасу оборотних коштів для готової продукції (днів).

Множенням вартості однодобового випуску товарної продукції, оціненої за виробничою собівартістю в запланованому році, на середньозважену норму оборотних активів у днях визначають норматив.

4. Норматив власних оборотних активів на витрати майбутніх періодів

До витрат майбутніх періодів належать витрати, що здійснюються в поточному плановому періоді, але відносяться до собівартості продукції в наступному періоді. Це витрати з освоєння нових видів продукції, удосконалення технології виробництва, на передплату періодичних видань, орендну плату та ін.

Норматив власних оборотних активів на витрати майбутніх періодів обчислюється за формулою:

Нм.п. = ВО + ВП − ВВ, (8)

де ВО − сума коштів, вкладених у ці витрати на початок запланованого періоду, за відрахуванням отриманих банківських кредитів;

ВП − витрати, що проводяться в плановому періоді, передбачені відповідними кошторисами;

ВВ − витрати, які включаються до собівартості продукції запланованого року та передбачені кошторисом виробництва.

При обчисленні сукупного нормативу на запланований рік економічним методом використовуваний сукупний норматив поточного року поділяється на дві частини:

- нормативи за статтями оборотних активів, розмір яких безпосередньо залежить від зміни обсягів витрат на виробництво (сировина, основні матеріали, незавершене виробництво, готова продукція);

- нормативи за статтями оборотних активів, розміри яких безпосередньо не залежать від зміни витрат на виробництво (запасні частини для ремонтів обладнання, витрати майбутніх періодів, малоцінні та швидкозношувані предмети). Норматив за оборотними активами, розмір яких залежить від зміни обсягів виробництва, обчислюється множенням діючого нормативу за цим елементом оборотних активів на відсоток зміни обсягів виробництва, а за оборотними активами, розмір яких не залежить від зміни обсягів виробництва, − множенням діючого нормативу за цими видами оборотних активів на 50 % приросту обсягів виробництва.

Обчислена сума сукупного нормативу на запланований рік з урахуванням зміни обсягів виробництва коригується на встановлений розмір прискорення обороту оборотних активів у запланованому році.

3. Джерела формування оборотних активів

Залежно від джерел формування оборотні активи поділяються на кошти власні, позикові та залучені.

Власними називають кошти підприємств, якими вони покривають мінімальні розміри оборотних активів (запасів і витрат), необхідні для забезпечення нормального, безперервного процесу виробництва та реалізації продукції. Вони постійно перебувають на підприємстві і строк користування ними не встановлюється.

Мінімальна потреба підприємства в оборотних активах покривається за рахунок таких власних джерел:

- статутний капітал (фонд);

- відрахування від прибутку до фондів спеціального призначення;

- цільове фінансування та цільові надходження (із бюджету, галузевих і міжгалузевих позабюджетних фондів);

- приріст стійких пасивів.

Підприємство, що починає свою діяльність, як правило, формує оборотні активи за рахунок коштів бюджету, пайових внесків членів-засновників, внесків іноземних учасників (для спільних підприємств), надходження від емісії цінних паперів. Усі ці кошти включаються до статутного капіталу новоствореного підприємства.

Діюче підприємство фінансує оборотні активи за рахунок прибутку, що залишається в розпорядженні підприємства, надходження від емісії цінних паперів, стійких пасивів.

Прибуток підприємства спрямовується на покриття приросту нормативу оборотних активів.

Обсяг коштів, що спрямовуються на поповнення власних оборотних активів, залежить від очікуваних розмірів приросту нормативу оборотних активів, загального обсягу прибутку, можливого обсягу залучення позикових коштів та інших факторів.

До активів, які можна прирівняти до власних, належать стійкі пасиви. Це активи цільового призначення, які в результаті застосованої системи грошових розрахунків постійно перебувають у господарському обігу підприємств, а проте, йому не належать. До їх використання за призначенням вони в сумі мінімального залишку є джерелами формування оборотних активів підприємства.

Стійкі пасиви − це мінімальна (стійка) заборгованість із заробітної плати працівникам, відрахувань на обов’язкове державне пенсійне страхування, на соціальне страхування, мінімальна заборгованість з резервів на покриття майбутніх витрат і платежів, авансування покупців (замовників).

Сума стійких пасивів визначається відповідно до програми виробництва, умов здачі продукції і порядку розрахунків.

На покриття приросту нормативу оборотних коштів спрямовується не вся сума стійких пасивів, а лише приріст її в плановому році, оскільки базову їх суму враховано в попередні роки.

З метою погашення наявних заборгованостей та розширення виробництва підприємство може залучати фінансові ресурси, а саме:

- короткострокові кредиті та інші кредити банку для фінансування витрат, пов’язаних з придбанням основних і поточних активів, із сезонними потребами підприємства, тимчасовим збільшенням виробничих запасів, із виникненням (збільшенням) дебіторської заборгованості, податковими платежами та іншими зобов’язаннями.

- комерційний (товарний) кредит, що використовується підприємствами за браком фінансових ресурсів у покупця (споживача) і неможливості розрахуватися з постачальником.

кредиторську заборгованість яка належить до позапланових залучених джерел формування оборотних коштів, її породжує брак власних оборотних активів.

Кредиторська заборгованість − це короткострокові зобов’язання підприємств, які виникають за:

- розрахунками з бюджетом;

- за розрахунковими документами, строк оплати яких не настав і які не сплачено в строк;

- за короткостроковими кредитами.

Особливості різних джерел формування і принципи різного режиму використання власних і залучених оборотних активів впливають на ефективність використання оборотних активів і загалом оборотного капіталу. Раціональне формування названих джерел оборотних активів має значний вплив на процес виробництва, на фінансові результати і фінансовий стан підприємства, сприяє досягненню мети з мінімально необхідними за певних умов оборотними активами.

4. Оцінка використання та поновлення оборотних засобів

До показників, що характеризують стан оборотних активів, належить коефіцієнт реальної вартості оборотних активів у майні підприємства (Крв ).

Цей показник визначається як відношення вартості оборотних активів до вартості майна підприємства і визначається за формулою:

Крв = Вмо.а / Вм (9)

де В − вартість оборотних активів (фактична наявність), грн.;

В − вартість майна підприємства, грн.

Коефіцієнт реальної вартості оборотних активів показує, яку частку у майні підприємства вони займають.

Для характеристики ефективності використання оборотних активів на підприємствах використовуються різноманітні показники, найважливішим з яких є:

- швидкість обертання

О=С * Т / Р (10)

де О − термін обертання оборотних активів, днів;

С − середні залишки нормованих оборотних активів, грн.;

Т − тривалість періоду, за який обчислюється обертання, днів;

Р − обсяг реалізованої продукції, грн.

- коефіцієнт обертання

Ко = Р / С (11)

де КО − коефіцієнт обертання оборотних активів.

- коефіцієнт завантаження

Кз = С / (12)

- коефіцієнт ефективності (прибутковість оборотних коштів) і рентабельність.

Ке = П / С (13)

Р = П / С * 100 %, (14)

де Ке − коефіцієнт ефективності оборотних активів, коп.;

П − прибуток від реалізації продукції, грн.;

Р − рентабельність оборотних активів, %.

Якщо коефіцієнт ефективності оборотних активів є абсолютним показником і характеризує, скільки прибутку припадає на 1 грн. оборотних активів, то рентабельність оборотних активів − відносний показник, що визначає міру використання оборотних коштів. Якщо значення першого і другого показників є більшими, то ефективніше використовуються оборотні кошти.

Поліпшення використання оборотних активів підприємств і підвищення ефективності виробництва можна досягти через:

- скорочення виробничих запасів товарно-матеріальних цінностей у зв’язку з переходом на оптову торгівлю та прямі економічні зв’язки з постачальниками;

- прискорення обертання оборотних активів за рахунок реалізації непотрібних, залежалих товарно-матеріальних цінностей.

Поліпшення використання оборотних активів вивільняє їх. Це вивільнення може бути абсолютним і відносним.

Абсолютне вивільнення оборотних активів − це пряме скорочення потреби в оборотних коштах проти попереднього періоду за одночасного збільшення обсягу виробництва (реалізації).

Відносне вивільнення оборотних активів виникає тоді, коли внаслідок поліпшення їх використання підприємство з тією самою сумою оборотних активів або з незначним їх зростанням у плановому році збільшує обсяг виробництва.

Ефективність оборотних активів залежить від повноти реалізації заходів, спрямованих на забезпечення оптимальності їх використання та прискорення їх оборотності.

Ефективне використання оборотних коштів є важливим завданням підприємства і повинно забезпечуватися прискоренням їх оборотності на всіх стадіях кругообігу.

На стадії створення виробничих запасів − раціональне використання матеріальних ресурсів, удосконалення нормування, ліквідація нормативних запасів, налагодження роботи транспорту, оптимальний вибір постачальників та ін.

На стадії незавершеного виробництва − скорочення тривалості виробничого циклу, впровадження прогресивної техніки і технологій, розвиток стандартизації та уніфікації, вдосконалення системи економічного стимулювання тощо.

На стадії обігу − раціональна організація збуту продукції, прискорення документообороту, дотримання договірної платіжної дисципліни, використання маркетингових важелів активізації продажу (реклама) та ін.

У конкретних умовах виробництва і збуту кожне підприємство самостійно обирає найбільш прийнятні шляхи прискорення оборотності оборотних активів, що дає змогу зекономити значні суми і збільшити обсяги виробництва та реалізації продукції без залучення додаткових фінансових ресурсів.

Питання для самостійного опрацювання

1. Структурна характеристика оборотних активів підприємства.

2. Організація оборотних активів та її принципи.

3. Методи нормування оборотних активів.

4. Джерела формування оборотних активів на підприємстві.

5. Ефективність розміщення оборотних активів на підприємстві.

Читайте також:

- Cистеми безпеки торговельних підприємств

- II. Класифікація видатків та кредитування бюджету.

- IV група- показники надійності підприємства

- L2.T4/1.Переміщення твердих речовин по території хімічного підприємства.

- WEB - сайт підприємства в Інтернет

- Або продукція підприємств, що знаходяться за кордоном.

- Абсолютні та відності показники результатів діяльності підприємства.

- Автопідприємства вантажних автомобілів

- Автопідприємство пасажирських автомобілів

- Адміністративно-правовий статус торговельного підприємства

- Активами торговельного підприємства

- Активи підприємства, їх кругооборот і оборот

| <== попередня сторінка | | | наступна сторінка ==> |

| Витрати, що не враховуються при визначенні оподатковуваного прибутку | | | ТЕМА №8. Фінансове забезпечення відтворення основних засобів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |