РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Лекційне заняття 17

1. Характеристика програмного забезпечення в АІС „Податки”, його основні властивості. Районний, обласний, центральний рівень АІС „Податки”.

Необхідною частиною будь-якої комп'ютерної інформаційної системи є її програмне забезпечення (ПЗ). ПЗ – це комплекс програм, призначених для вирішення на комп'ютері ІС визначеного класу завдань. За своїм призначенням ПЗ – невід'ємна частина будь-якої ІС, що відбиває принципову основу організації обчислювального процесу, програмного принципу обробки інформації комп'ютерною системою. Без відповідного ПЗ будь-яка, навіть найкращим чином розроблена апаратура, була б практично такою же непотрібною, як, наприклад, магнітофон без системи звукозапису.

Склад ПЗ сучасних ІС є дуже різноманітним і залежить від діапазону покладених на нього завдань. У загальному випадку до ПЗ входять:

–програми вирішення конкретних завдань користувача (прикладні програми);

– програми-транслятори, що забезпечують переклад прикладних програм з мови високого рівня машинною мовою;

– програми, що забезпечують автоматичне введення та виведення інформації через різноманітні пристрої вводу-виведення;

– програми, що контролюють роботу апаратури, а також керуючі роботою усіх пристроїв ІС у процесі обробки інформації.

АІС податкової служби – це комп'ютерна мережа з організацією автоматизованих робочих місць податкових інспекторів.

На обласному рівні шляхом узагальнення оперативної інформації формується тактична інформація для аналізу та відпрацювання різних варіантів рішень по надходженню коштів до бюджету. Тут накопичуються дані, які надходять із ДПІ, компонуються в цілому по ДПА обласного рівня і передаються до ДПА України.

Стратегічна інформація утворюється в результаті опрацювання в ДПА України оперативної і тактичної інформації, вона містить зведення, звіти, прогнози. На її основі органи законодавчої та виконавчої влади мають змогу оцінювати виконання прибуткової частини бюджету України і приймати науково обґрунтовані та ефективні рішення, а також робити висновки про те, як працюють Закони за кожним із податків, прогнозувати та приймати стратегію напрямків розвитку податкової служби України.

З рівня ДПА України до підлеглих рівнів (обласних ДПА та районних ДПІ) направляються різного роду законодавчі, методичні та нормативні матеріали, а також нові версії та засоби програмного забезпечення тощо.

АІС “Податки” – це безпосереднє використання на робочих місцях персональних комп'ютерів, з'єднаних локальними мережами, що дає змогу організувати індивідуалізовану обробку інформації. Інформаційні потужності персоніфікуються із збереженням централізованих баз даних, доповнених внутрішнім і зовнішнім електронним зв'язком.

Отже, основні аспекти призначення АІС податкової служби:

- створення державних реєстрів платників податків юридичних та фізичних осіб;

- організація автоматизованого оперативного обліку нарахованих і сплачених податків, нарахування пені та обліку її сплати, визначення сум недоїмки та переплат по кожному виду податку, обліку нарахованих адміністративних та фінансових санкцій та їх сплати, обліку та сплати реструктуризованих податків, проведення взаємозаліків, обліку наданих пільг тощо;

- організація автоматизованого оперативного пошуку інформації про платників;

- автоматизація процесу створення загальнодержавного плану документальних перевірок;

- забезпечення інформацією про надходження коштів до бюджету керівництва податкової служби усіх рівнів, органів виконавчої влади усіх рівнів, органів законодавчої влади;

- скорочення обсягу паперового документообігу;

- аналіз та оцінка отриманих даних з наступним прийняттям науково обґрунтованих і ефективних рішень.

У відповідності з концепцією розвитку АІАС ДПА України відповідними підрозділами виконано наступні роботи:

=> інтеграція програмних комплексів інформаційної системи районного рівня;

> впровадження системи зі створення електронної бази звітних документів платників податків ДПА України;

=> розробка та впровадження АІС обласного рівня як складової частини інтегрованої інформаційної системи ДПА України;

> розробка та впровадження системи звітних показників ДПА України із використанням сучасних OLAР-технологій;

> розробка та впровадження АІС "Галузь", яка дозволяє щоденно отримувати інформацію про стан розрахунків платників податків з бюджетом;

=> розроблено та з січня 2001 р. введено у промислову експлуатацію програмне забезпечення автоматизованої системи "Картка боржника" для автоматизації роботи підрозділів примусового стягнення податкової заборгованості;

> проведені попередні роботи з розробки нової трьохрівневої автоматизованої інформаційної системи "АІС реєстрів платників податків та зборів";

=> протягом останніх років активно проводились роботи зі створення наземних каналів зв 'язку міжДПА областей та органами ДПС районного рівня.

В 2000 році на районному рівні ДПА в промислову експлуатацію впроваджено принципово нову АІС "Облік податків і платежів". Впровадження АІС "Облік податків і платежів", що побудована за єдиною технологічною схемою обробки інформації, забезпечило:

> виведення з експлуатації технологічно застарілих АРМів, що експлуатувалися на районному рівні;

> уникнення дублювання автоматизації та використання одних функцій у різних програмних комплексах;

> автоматичне імпортування нарахованих сум в картки особових рахунків з бази даних податкової звітності;

> автоматичне проведення в картках особових рахунків електронної інформації від казначейства про сплату платниками податків;

> формування звітності за податками і зборами до бюджету та державних цільових фондів;

> скорочення витрат та час на внесення змін до програмного забезпечення;

> поліпшення культури обслуговування платників і зменшення витрат часу на видачу патентів;

> створення системи єдиної нормативно-довідкової інформації;

> формування довільних форм довідок з первинних показників карток особових рахунків;

– формування звітності в автоматичному режимі з інтегрованого банку даних районного рівня.

З 2000 року в промислову експлуатацію впроваджено автоматизовану інформаційну систему обласного рівня (АІС ОР), розроблену на основі сучасних технологій. АІС ОР забезпечує комплексну автоматизацію функцій роботи підрозділів обласних апаратів ДПА з інформацією баз даних регіону. Функціонально АІС ОР складається з трьох підсистем:

•=> підсистема економічного аналізу;

•=> пошукова підсистема;

•=> підсистема роботи з карткою платника.

Пошукова підсистема дозволяє виконувати відбір платників по більш ніж 300 показниках (реєстраційних, економічних, податкових) і по практично необмеженій кількості їхніх комбінацій. АІС ОР є базовою для інформаційного забезпечення спеціалізованих інспекцій великих платників податків і організаційно-аналітичних підрозділів управління з боротьби з приховуванням неоподаткованих доходів і відмиванням доходів, одержаних незаконним шляхом.

■ Підсистема роботи з карткою платника забезпечує оперативне надання інформації про стан розрахунків кожного платника податків, його доходи, обороти, репутацію тощо.

– Підсистема економічного аналізу дає фахівцям податкових органів можливість підняти на якісно новий рівень роботи з визначення бази оподатковування регіону, прогнозування й аналізу надходжень до бюджету.

АІС "Галузь" призначена для щоденного формування та підйому показників з районного рівня на центральний про стан розрахунків з бюджетом кожного платника податків. На центральному рівні з інтегрованого банку даних АІС "Галузь" є можливість формування значно більшої кількості звітних форм та проведення розширеного економічного аналізу для прийняття управлінських рішень.

АІАС ДПА України побудована за принципом децентралізованого збору та обробки інформації, з використанням технології "Клієнт-сервер" і забезпеченням захисту та конфіденційності інформації під час її обробки та використання. Це надає можливість прискорити підготовку документів, підвищити повноту, достовірність їх та продуктивність праці персоналу.

АІС ув'язує між собою дані різних структурних підрозділів податкової служби про платників, особливо, якщо останні мають недоїмку по розрахунках з бюджетом; оперативно інформує органи місцевого управління про надходження податків і зборів у регіоні та дотримання податкового законодавства.

На даному етапі розвитку податкової системи взагалі та її інформаційного забезпечення зокрема важливим є правильний вибір технології та методів модернізації ІС ДПСУ.

Нині основним методом побудови або модернізації АІС є використання концепції сховищ даних. Інформаційні системи, основані на сховищах даних, призначені для збирання, інтеграції та аналітичної обробки даних, впровадження на їх основі систем підтримки та прийняття рішень (СППР) Сховище даних(СД) розглядається як засіб інтеграції даних різних систем управління базами даних, що можуть бути розподілені територіально (наприклад, бази даних обласних ДПА та ДПАУ можуть стати елементами розподіленого сховища даних ДПСУ). Важливу роль при впровадженні СД відіграють метадані, що містять знання про структуру існуючих баз даних (БД), тип і формат інформації, яка зберігається в базі даних, зв’язки між інформаційними об’єктами, семантику інформаційних об’єктів та їх атрибути.

СППР – це інтерактивні комп’ютерні системи, призначені для підтримки діяльності управлінця під час прийняття рішення щодо слабо структурованих систем, а також для підвищення ефективності рішень, які приймаються на основі аналітичних та інформаційних даних про ситуацію, пов’язану з прийняттям рішення.

СППР охоплює три компоненти:

· Підсистему інтерфейсу, який надає змогу користувачу проводити діалог із системою, використовуючи різні програми вводу-виводу інформації;

· Підсистему управління базою даних, яка призначена для зберігання, управління, вибору, відображення та аналізу даних;

· Підсистему управління базою моделей, яка містить набір моделей для забезпечення відповідей на множину запитів користувачів, для розв’язування завдань тощо.

Ці системи можуть виконувати, крім зазначеного, порівняння альтернативних рішень з метою вибору кращого та опрацювання інших пропозицій для керівника щодо формування критеріїв генерування та вибору моделей, збору та підготовки даних, оформлення та видачі результатів тощо.

Сьогодні "АІС-Податки" нараховує понад 80 автоматизованих робочих місць (АРМ). За їх допомогою на основі даних обліку платників податків ведеться вся робота з обліку і контролю частини надходжень до бюджету, яка стосується податкових органів.

Дані про неприбуткові організації і установи фіксуються за допомогою "Реєстру неприбуткових організацій і установ" - автоматизованої системи збору, накопичення та обробки даних. Для забезпечення обліку постійних представництв нерезидентів в Україні як платників податків, створений автоматизований банк даних "Реєстр платників податків постійних представництв нерезидентів в Україні"; для платників податків, що здійснюють свою діяльність за договорами про спільну діяльність - "Реєстр договорів про спільну діяльність".

Значна кількість АРМ, що функціонують в системі державної податкової служби України, призначена саме для фахівців ДПІ районного рівня, де створюється фундаментальна основа загального інформаційного середовища "Державні доходи".

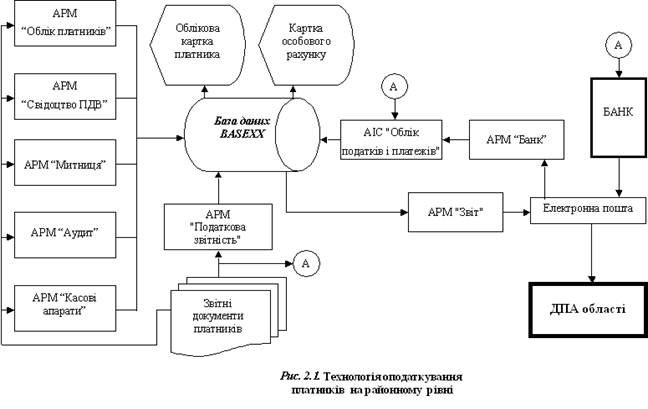

На рисунку 2.5.1 наведена схема взаємозв’язку АРМів з обліку платників податків з іншими, яка відображає технологію отримання і накопичення інформації про надходження податків до районних, місцевих і обласних бюджетів від юридичних осіб і фізичних осіб - суб'єктів підприємницької діяльності.

Як бачимо з рисунку, всі дані, що вводяться під час реєстрації платників, їх зміни, вибуття платників, а також під час звітності перед податковим органом, фіксуються у базі даних BASEXX податкової інспекції, яка за своєю структурою являє собою взаємопов’язані електроні реєстраційні (облікові) картки платника і особових рахунків. Інформація даної бази необхідна для здійснення контролю різними відділами податкових інспекцій за сплатою податків у бюджет відповідно до прибутків платника.

До бази даних BASEXX у реєстраційні (облікові) картки платника надходить інформація з АРМів, які виконують функції обліку платників, а у картку особових рахунків - з інших АРМ:

- "Касові апарати", де відображається реєстрація касових апаратів юридичної особи і суб'єкта підприємницької діяльності при наявності торгової діяльності і торговельного приміщення;

- "Податкова звітність" - засобу автоматизованої реєстрації і введення звітів платників, які надходять в інспекцію в електронному вигляді;

- "Аудит", в якому реєструються результати перевірок і визначаються суми доплат, пені по кожному платнику і виду платежу;

- "Банк", до якого надходить інформація з банків про сплату податків;

- "Митниця", під контролем якого знаходяться платники, що здійснюють валютні операції.

Крім цього, інформація у базу даних надходить з автоматизованої інформаційної системи "Облік податків і платежів" (АІС-ТАХ), яка призначена для автоматизації наступних функцій районних органів державної податкової служби: ведення оперативного бухгалтерського обліку податків, зборів (обов’язкових платежів), що сплачують юридичні особи і, в частині податку на додану вартість, суб’єкти підприємницької діяльності.

Інформація з вказаних АРМ надходить в усі управління і відділи, що працюють з юридичними особами і суб’єктами підприємницької діяльності і до Центрального банку даних ДПА.

Актуалізація інформації Центрального банку ДПА України стосовно реєстраційних даних юридичних осіб як платників податків відбувається з періодичністю в один місяць, стосовно фізичних осіб, що є суб‘єктами підприємницької діяльності - з періодичністю в один квартал, що безумовно не задовольняє потреб податкової служби. Особливо це стосується організації роботи з фірмами “одноденками”, “фіктивними” фірмами, які, на жаль, існують, виконання інших оперативних робіт. Збільшення періодичності актуалізації ЦБД за існуючими технологіями потребує значних трудовитрат, що пов'язане із обмеженими можливостями інструментальних засобів, які покладені в основу технологій.

Програмні засоби, що використовуються у сьогоденні на районному рівні (СУБД FoxPro, яка працює під управлінням операційної системи MS DOS), не дозволяють оперативно переробити величезний потік інформації, особливо у години "пік", збільшувати її обсяги і забезпечити якісний контроль за сплатою податків. Крім цього, має місці несумісність інструментальних і технічних засобів між районним і обласним рівнями АІС, де застосовані більш сучасні інформаційні технології і інструментарій.

Як бачимо, діюча автоматизована інформаційна система, яка використовується у ДПС для нарахування і стягнення податків з її частковою орієнтацією на ручне опрацювання інформації, за більшістю параметрів вичерпала потенціал підвищення ефективності роботи всіх рівнів ДПА і не в змозі виконати всі завдання, що ставляться до автоматизації обліку платників податків.

2. Технологія подання податкової звітності платниками в електронному вигляді до органів ДПС України.

Платники в установлені терміни надаютьдо районних ДШ відповідні звітні документи про господарську діяльність, розрахунки та нарахування податкових платежів. Ці звіти та декларації традиційно надавались до ДПА у вигляді паперових документів. З 1997 року в практику роботи податкових органів була введена електронна форма бухгалтерської звітності (ЕЗ) платників податків юридичних осіб. Електронна звітність подається платниками на дискетах ГМД-3,5 і разом з підписаними паперовими копіями, приймається на виділеному робочому місці в районних та міських ДПА.

Формування електронної звітності платниками здійснюється з використанням спеціальних програмних засобів, які містять у своєму складі дві частини - клієнтську, за допомогою якої платник "готує" електронний звіт, та інспекторську, яка "сприймає" наданий звіт, виконує необхідний контроль інформації і передає ці дані на обробку до функціональних підсистем АІС. Програмні засоби надають платникам можливість:

=> генерувати і заповнювати в автоматизованому режимі звітні бухгалтерські форми відповідно до діючого законодавства;

о перевіряти (виконувати попередню документальну перевірку) в автоматичному режимі заповнення звітних форм, фіксуючи відхілення і помилки окремим протоколом перевірки;

о захищати дані, що передаються до ДПА, від несанкціонованого доступу та коригування шляхом "електронного підпису" електронного звіту (ЕЗ) головним бухгалтером і директором підприємства;

=> накопичувати і використовувати дані ЕЗ у базі даних платника;

=> друкувати форми ЕЗ (отримувати паперові копії звітних форм).

Слід зазначити, що ряд програмних комплексів, які призначені для ведення бухгалтерії підприємства (1С-бухгалтерія) мають певний інтерфейс для формування файлів звітності, що надаються в ДПА. Дану функцію реалізовано у відповідності із стандартами форматів даних ДПА.

На АРМі податкового інспектора сформована платником податкова звітність контролюється і після перевірки записується до бази даних для використання при розв'язанні задач функціональних підсистем.

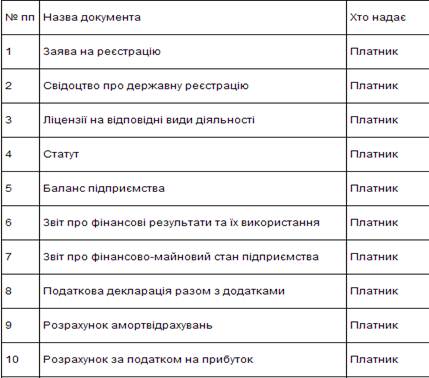

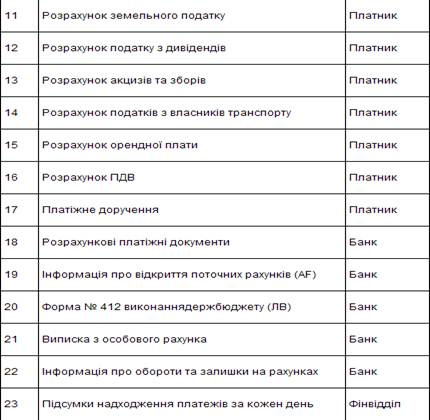

Основна вхідна інформація, яка може надаватись за різних умов в податкові органи і вводитись в АІАС ДПА України представлена в таблиці 10.1.

У підсистемі "Податкова звітність" автоматизуються наступні функції:

> реєстрація форм звітності платників податків;

– введення нарахованих сум податків за зареєстрованими формами звітності;

> введення даних за поданими формами звітності платників податків;

> контроль даних форми звітності на етапі вводу даних з паперових або електронних носіїв;

> пакетний контроль усіх поданих форм;

> ведення реєстрів поданих, неподаних документів;

> ведення реєстрів нарахованих сум податків;

> ведення реєстрів контролю форм звітності.

Таблиця 10.1. Перелік вхідних документів в АІАСДПА України. програм, виконаних у середовищі FoxPro;

Використання електронної бази звітних документів на районному рівні дозволяє:

=> формувати прогнозні завдання надходжень у бюджет;

> здійснювати автоматизований добір платників для проведення планових і камеральних перевірок платників;

=> формувати реєстри платників, що декларують збиткову діяльність, або таких, що невчасно подають звітність у розрізі окремих видів податків, і т.ін.

З прийняттям Верховною Радою України Законів України "Про електронні документи та електронний документообіг", "Про електронно-цифровий підпис", починаючи з 2004 року платники податків можуть надавати податкову звітність в електронному вигляді, у тому числі й засобами електронної пошти E-mail. На даний час у всіх податкових інспекціях забезпечена можливість прийому податкової звітності як традиційним методом, так і в електронному вигляді, створені окремі робочі місця для позачергового прийому в режимі "єдиного вікна", консультаційні пункти по формуванню звітності, публікуються відповідні матеріали в засобах масової інформації, проводяться семінари для платників податків.

3. Технологія приймання та первинної обробки податкової звітності в електронному вигляді.

Загалом в АІАС при побудові систем звітності визначені наступні групи задач формування звітів:

^ введення до екранних форм інформації на районному рівні та зведення даних на обласному і центральному рівнях за допомогою

=> введення на обласному рівні інформації у файли формату EXCEL і зведення даних на центральному рівні за допомогою макросів (така схема використовується дворівневою звітністю "область-центр" для показників, що неможливо одержати автоматизованим способом з АР Мів з обліку первинної інформації або у випадку оперативної подачі інформації невеликих обсягів );

=> формування на районному рівні експортних файлів з єдиних баз даних, що ведуться програмним забезпеченням з обліку первинних показників;

> завантаження в бази даних обласного рівня, формування аналітичних звітів і передача до ДПА України даних, що пройшли контроль;

=> на центральному рівні - завантаження в бази даних СУБД ORA CLE і формування аналітичних і звітних форм.

Формування зведених звітів, що реалізовані за схемою район-область-центр і передбачають наступну технологію формування даних:

> введення інформації з документів податкової звітності платників або з інших документів, що стосуються обліку платежів, у бази даних районного рівня. Передача на обласний рівень інформації проводиться у вигляді електронних журналів або структурованих файлів на основі БД районного рівня;

> на обласному рівні інформація розміщується в базах даних СУБД ORA CLE для формування звітності, власних задач обласної ДПА та для аналітичних робіт засобами АІС ОР. На центральний рівень передаються достовірні дані з районів (можливо зведених за окремими показниками);

> на центральному рівні зазначена інформація розміщується в БД ORACLE і використовується для формування звітності й аналітичних довідок, як за затвердженими формами, так і по запитах функціональних управлінь.

АІС "Податкова звітність" - це засіб автоматизації вводу звітів, призначений для формування податкової звітності по ДПА в цілому і надання її до ДПА регіонального рівня для використання в підсистемі збереження і формування показників податкової звітності на регіональному рівні. АІС "Податкова звітність" на регіональному рівні повинна забезпечувати розв'язання наступних функціональних задач:

• формування звітних форм щодо виконання податкових надходжень до державного і місцевих бюджетів;

• формування довідок про надходження наростаючим підсумком із початку року податків і платежів у доходи місцевих і державного бюджетів за кварталами, за розділами і параграфами Української бюджетної класифікації;

• формування інформації аналітичних таблиць для різноманітних функціональних підрозділів інспекції;

• формування аналітичних таблиць для підсистеми управління регіональної ДПА;

• введення, перегляд і коригування вхідних даних;

• зведення, вибірка й групування інформації із заданих параметрів;

• формування, перегляд, коригування і друк вихідних документів;

• перегляд, коригування і відображення нормативно-довідкової інформації.

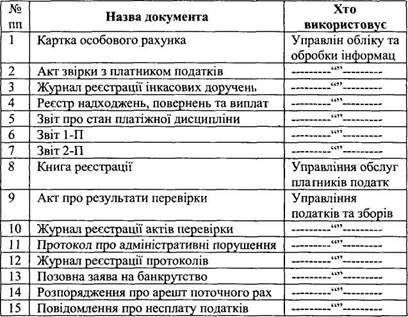

Вихідні форми з розрахунками різноманітного ступеня складності формуються на основі даних електронного інформаційного сховища податкової інспекції. Типовий перелік основних вихідних документів наведено в таблиці 10.2.

Загалом АІСПЗ - динамічна система. В її основі лежать поняття: показник, час, джерело. У сукупності вони визначають конкретний стан надходження податків і платежів, недоїмок від об'єктів оподатковування.

Основними принципами організації АІАС ДПА України повинні стати простота і прозорість структур даних, збережених у ній. Це дозволить оперативно включати в систему нові додатки і здійснювати при необхідності їх розробку силами спеціалістів, що не мають спеціальної підготовки з розробки відповідного програмного забезпечення засобами АІС. Поряд із прозорістю структури даних в АІС повинна бути передбачена навігація щодо визначення координат показників і вмісту електронного інформаційного сховища даних. При такому підході з віддалених робочих місць до баз даних організується доступ за допомогою SQL-запитів у технології клієнт-сервер.

Значна роль у надходженні інформації належить банкам. Щоденно ДПА отримує інформацію про надходження податків та платежів у вигляді платіжних документів та зведених документів про надходження за кожним з бюджетних рахунків. Отже, інформація про сплату платежів обробляється відділеннями банків та ДПА. Надання інформації в ДПА виконується на підставі сформованого масиву надходжень податкових та деяких видів неподаткових платежів. Крім цього масиву, формується реєстр надходжень за кожний день, місяць, квартал, з початку року згідно з обраним періодом. Вирішення питання про отримання інформації з відділень банків на машинних носіях стало одним з пріоритетних у створенні системи автоматизованої обробки інформації, що надало змогу скоротити кількість персоналу для її обробки та підвищити оперативність і повноту отримання необхідних даних. Відповідно до чинного законодавства, відділення банків надсилають до ДПА інформацію про відкриття (закриття) розрахункових, валютних та інших рахунків суб'єктами господарської діяльності.

Одним з напрямів удосконалення зовнішніх інформаційних зв'язків, а також підвищення ефективності діяльності ДПА є розв'язання проблеми ідентифікації платежів до державного та місцевого бюджету. Ідентифікація податків та інших видів неподаткових платежів виконується відповідно до Бюджетної класифікації України, яка є обов'язковою для використання в усіх фінансових установах нашої держави для обліку доходів та видатків державного та місцевих бюджетів і відповідно до якої платники податків визначають відповідні платежі.

ДПА обмінюється відповідною інформацією про нарахування та фактичне надходження податків і деяких видів неподаткових платежів до місцевих бюджетів з фінансовими відділами райдержадміністрацій, Держказначейством. Вирішення питання ідентифікації платежів місцевого бюджету надало змогу отримувати інформацію про надходження цих платежів до бюджету безпосередньо з банку і оперативно готувати для звірки з місцевими фінансовими органами інформацію у відповідній формі (файлів електронної пошти та реєстрів до них).

Крім основних джерел надходження інформації (платник, банк, фінвідділ, Держказначейство), для підвищення ефективності діяльності районної ДПА в умовах функціонування систем автоматизованої обробки інформації вирішені питання надходження інформації безпосередньо до ДПА з інших джерел. Це, зокрема, Державний комітет статистики України (обласні, міські управління). Відповідної до Постанови Кабінету Міністрів України № 538 на Держкомстат покладене завдання по веденню Державного реєстру звітних статистичних одиниць (збір та обробка інформації стосовно осіб, які займаються підприємницькою діяльністю, присвоєння ідентифікаційних кодів). Щомісяця ДПА отримує від Держкомстату дані про доповнення до Державного реєстру звітних статистичних одиниць у вигляді файла за допомогою засобів електронної пошти. Крім цього, Держкомстат займається питаннями створення та ведення загальнодержавних класифікаторів, зокрема тих, що визначають класифікаційні ознаки платника (форма власності, вид діяльності, тощо); Державна митна служба - питаннями отримання інформації про проведення експортно-імпортних операцій за даними митних декларацій тощо.

На центральному рівні ДПА України створено і функціонує інтегрований банк даних податкової служби, що містить у собі реєстр платників податків юридичних і фізичних осіб, реєстр об'єктів оподатковування і реєстр документів платників податків. Державний реєстр фізичних осіб є компонентом ряду інформаційних проектів великого державного і соціального значення:

о персоніфікованого обліку надходжень у системі обов 'язкового державного пенсійного страхування;

=> Єдиної Державної автоматизованої паспортної системи (ЄДАПС);

^ системи впровадження адресної соціальної допомоги малозабезпеченим сім'ям.

З 1996 року ДПА України розпочала створення Державного реєстру фізичних осіб-платників податків та інших обов'язкових платежів з наданням ідентифікаційних номерів громадянам України, іноземним громадянам та особам без громадянства, які сплачують податки в Україні.

Відповідно до діючого законодавства інформаційний фонд Державного реєстру фізичних осіб складається з облікових даних фізичних осіб та інформації підприємств, установ, організацій усіх форм власності і фізичних осіб-суб'єктів підприємницької діяльності про суми виплачених фізичним особам доходів і утриманих з них податків.

На даний час в інформаційну базу даних Державного реєстру фізичних осіб занесено облікові дані і надано ідентифікаційні номери 42 млн. фізичних осіб. В Державному реєстрі зареєстровано 8 млн. пенсіонерів, 2 млн. дітей та 10 тис. іноземних громадян. Цілодобова робота програмно-технічного комплексу забезпечує щоденне надання в середньому 30-35 тис. ідентифікаційних номерів.

Інформаційні ресурси Центральної бази даних (ЦБД) юридичних осіб ДПА України, крім реєстраційних даних платників податків, містять інформаційні масиви, які напрацьовують 6 автоматизованих інформаційних систем (АІС). Так, наприклад, тільки одна АІС "Галузь", яка формує дані щодо розрахунків платників податків з бюджетами в розрізі окремих платників, податкових платежів, органів підпорядкування, форм власності та видів діяльності, потребує передачі та наступної обробки в ЦБД з місцевих державних податкових інспекцій (ДПІ) та обласних ДПА щодекадно 4,5 млн. записів.

Читайте також:

- II. Основна частина ЗАНЯТТЯ

- IV ПІДСУМОК ЗАНЯТТЯ.

- VІ. План та організаційна структура заняття

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вид заняття: лекція

- Вступне заняття

- Гігієнічна оцінка заняття з фізичної культури

- ЗАБЕЗПЕЧЕННЯ ЗАНЯТТЯ

- Завдання до заняття

| <== попередня сторінка | | | наступна сторінка ==> |

| САМОСТІЙНЕ ОПРАЦЮВАННЯ | | | Зовнішні інформаційні зв’язки. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |